입사 첫 달, 두근거리는 마음으로 통장 잔액을 확인했다.

연봉 계약서에는 분명히 3,000만원이라고 적혀 있었는데, 통장에 찍힌 숫자는 222만 원이었다.

세전으로는 월 250만원인데 28만원 가까이 사라진 것이다.

솔직히 말하면, 나는 그때까지 “연봉 3,000만원 = 월 250만원”이라고만 생각했다.

4대보험이 뭔지, 소득세가 얼마나 빠지는지 아무도 미리 알려준 사람이 없었다.

그래서 이 글은 그때의 나처럼 막막한 사람들을 위해 썼다.

왜 연봉의 10% 이상이 빠지는 걸까

월급에서 빠지는 항목은 크게 두 가지다.

4대보험(국민연금·건강보험·고용보험·장기요양보험)과 소득세 및 지방소득세.

이게 전부다. 복잡해 보이지만 각각의 요율은 고정돼 있어서 계산은 생각보다 단순하다.

① 국민연금 — 월급의 4.5%

국민연금은 월 기준소득에 4.5%를 곱한 금액이 공제된다.

회사가 4.5%를 추가로 부담하니 실제로는 내 월급의 9%가 국민연금으로 들어가는 구조다.

연봉 3,000만원 기준으로는 월 112,500원이 빠진다.

2,500,000원 × 4.5% = 112,500원

② 건강보험 — 월급의 3.545%

건강보험료율은 2026년 기준 7.09%인데, 직원과 회사가 절반씩 부담하므로 내 몫은 3.545%다.

연봉 3,000만원 기준으로는 월 88,625원이 나간다.

2,500,000원 × 3.545% = 88,625원

③ 장기요양보험 — 건강보험료의 12.81%

장기요양보험은 건강보험료에 12.81%를 곱한 금액이다.

건강보험료에서 또 떼는 구조라 따로 계산해야 한다.

88,625원의 12.81%면 11,352원 정도다.

88,625원 × 12.81% = 11,352원

④ 고용보험 — 월급의 0.9%

고용보험은 0.9%로 부담이 가장 적다.

나중에 실직했을 때 실업급여를 받기 위한 보험이라고 생각하면 된다.

월 22,500원이 공제된다.

2,500,000원 × 0.9% = 22,500원

⑤ 소득세 + 지방소득세

소득세는 국세청 간이세액표를 기준으로 원천징수된다.

부양가족 수에 따라 달라지는데, 독신(1인 기준)으로 월 250만원 수령 시

소득세는 약 38,460원, 지방소득세(소득세의 10%)는 3,846원이 빠진다.

소득세 38,460원 + 지방소득세 3,846원 = 42,306원

※ 소득세는 연말정산 후 환급 또는 추가 납부가 생길 수 있다. 간이세액표는 국세청 홈택스에서 확인 가능.

합산하면 정확히 얼마가 빠지나

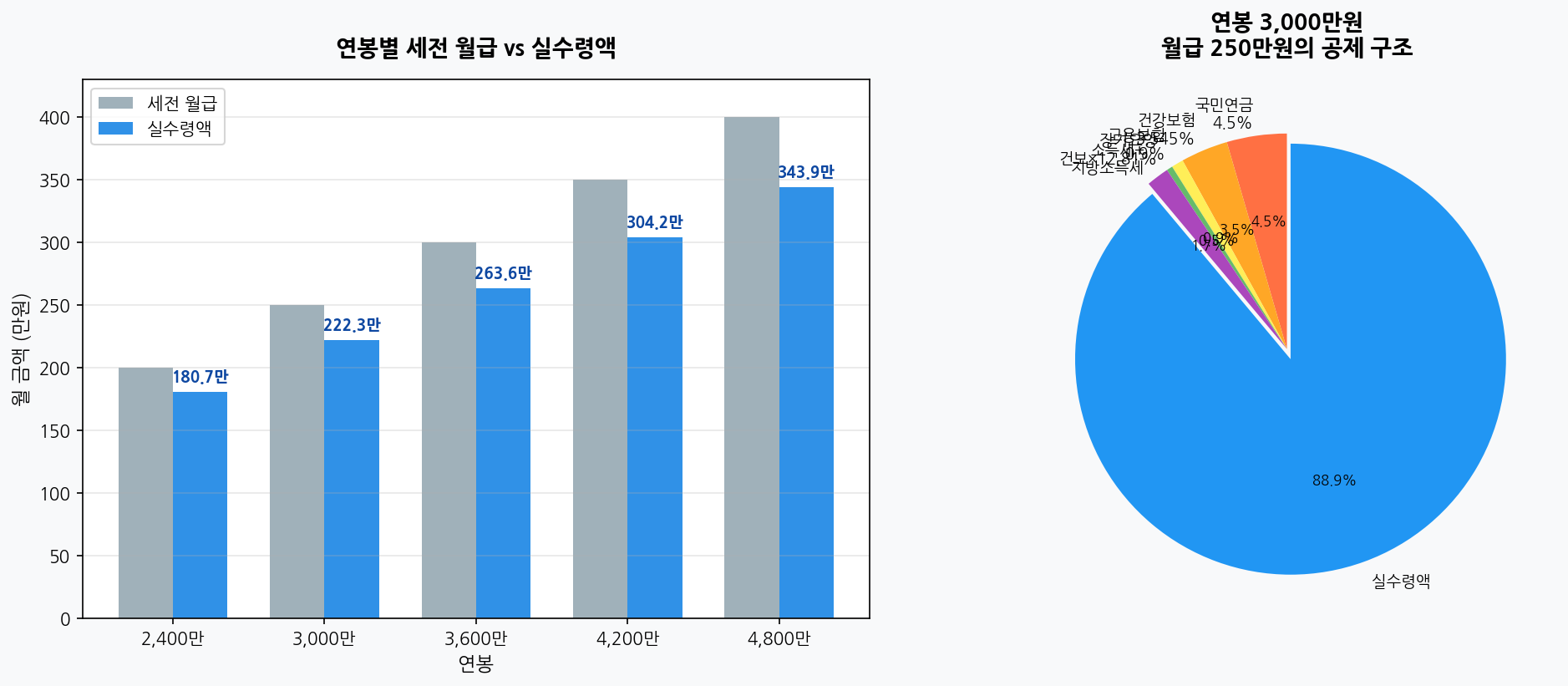

연봉 3,000만원, 세전 월 2,500,000원 기준 항목별 공제액을 모두 더하면:

| 공제 항목 | 공제율 | 공제액 |

|---|---|---|

| 국민연금 | 4.50% | 112,500원 |

| 건강보험 | 3.545% | 88,625원 |

| 장기요양보험 | 건보×12.81% | 11,352원 |

| 고용보험 | 0.90% | 22,500원 |

| 소득세 | 간이세액표 | 38,460원 |

| 지방소득세 | 소득세×10% | 3,846원 |

| 총 공제액 | — | 277,283원 |

| 실수령액 | — | 2,222,717원 |

세전 월 250만원에서 277,283원이 빠져 실수령액은 2,222,717원이 된다.

연봉의 약 11.1%가 공제로 사라지는 셈이다.

내가 첫 달에 당황했던 게 이해되지 않는가.

연봉별 실수령액 한눈에 보기

같은 방식으로 계산한 연봉 구간별 실수령액이다. 모두 부양가족 없는 1인 기준이다.

| 연봉 | 세전 월급 | 총 공제액 | 실수령액 | 공제율 |

|---|---|---|---|---|

| 2,400만원 | 200만원 | 19.3만원 | 180.7만원 | 9.7% |

| 3,000만원 | 250만원 | 27.7만원 | 222.3만원 | 11.1% |

| 3,600만원 | 300만원 | 36.4만원 | 263.6만원 | 12.1% |

| 4,200만원 | 350만원 | 45.8만원 | 304.2만원 | 13.1% |

| 4,800만원 | 400만원 | 56.1만원 | 343.9만원 | 14.0% |

※ 소득세는 2026년 기준 간이세액표(부양가족 1인) 적용.

회사별 식대·복리후생비 처리 방식에 따라 실제 금액은 달라질 수 있음.

실수령액이 사람마다 다른 이유

같은 연봉 3,000만원이라도 실수령액이 조금씩 다를 수 있다. 이유가 몇 가지 있다.

식대 비과세 처리가 가장 큰 변수다.

회사가 월 20만원까지 식대를 비과세로 처리해주면, 그 금액만큼은 4대보험과 소득세 부과 기준에서 빠진다.

연봉 3,000만원이라도 20만원 식대 비과세가 적용되면 월 실수령이 2,240~2,260만원 수준으로 오히려 늘어난다.

부양가족 수도 영향을 준다.

부양가족이 있으면 소득세 공제가 늘어나서 원천징수액이 줄어든다.

다만 최종 정산은 연말정산에서 이뤄지므로, 부양가족 등록 여부는 연말정산 때 반드시 확인해야 한다.

그리고 가끔 헷갈리는 게 있는데, 국민연금 기준소득월액 상한선이다.

2026년 기준 상한선은 월 617만원이다.

이 이상 받는 사람은 617만원을 기준으로 국민연금을 계산하기 때문에,

고소득일수록 상대적으로 국민연금 공제 비율이 줄어든다.

입사 전에 미리 확인하면 좋은 것들

나는 첫 월급날에야 이걸 처음 알았는데, 입사 전에 알았더라면 훨씬 나았을 것들이 있다.

연봉 계약서에 식대가 별도인지 포함인지 꼭 확인해야 한다.

“연봉 3,000만원 (식대 포함)”인지 “연봉 3,000만원 + 식대 20만원 별도”인지에 따라 세후 실수령이 달라진다.

같은 연봉이라도 식대가 별도로 처리되면 비과세 혜택이 있어서 유리하다.

4대보험 가입 여부도 체크 포인트다.

계약직이나 아르바이트는 근무 시간·기간 조건에 따라 4대보험이 적용 안 될 수도 있다.

이 경우에는 공제액이 없어서 세전이 그대로 나오지만,

나중에 실업급여나 국민연금 수령 때 불이익이 생긴다.

222만원으로 뭘 할 수 있을까

월 222만원. 서울에서 자취하면 월세와 생활비만으로도 빠듯한 금액이다.

처음엔 막막했는데, 이 돈을 어디에 얼마씩 쓸지 구조를 잡고 나니 생각보다 할 수 있는 게 많았다.

월세 50~60만원, 식비 20만원, 교통비 10만원, 통신비 3만원 수준으로 고정지출을 잡으면 저축 여력이 생긴다.

구체적인 예산표 짜는 방법과 통장 쪼개기 전략은 다음 글에서 다룰 예정이다.

핵심 요약

연봉 3,000만원 → 세전 월 250만원 → 실수령 약 222만원 (공제율 약 11%)

공제 항목: 국민연금(4.5%) + 건강보험(3.545%) + 장기요양(건보×12.81%) + 고용보험(0.9%) + 소득세 + 지방소득세

식대 비과세(월 20만원) 적용 시 실수령액이 2~3만원 더 늘어날 수 있다.