입사 첫 해에 1000만원을 모았다. 처음에는 가능한 건지 반신반의했는데,

숫자를 직접 쪼개보고 나니까 생각보다 구조가 단순하다는 걸 알게 됐다.

물론 첫 달에는 계획 없이 썼다가 월말에 잔액이 10만원대로 내려앉는 걸 보고 당황했다.

그때부터 진짜 제대로 짜기 시작했다.

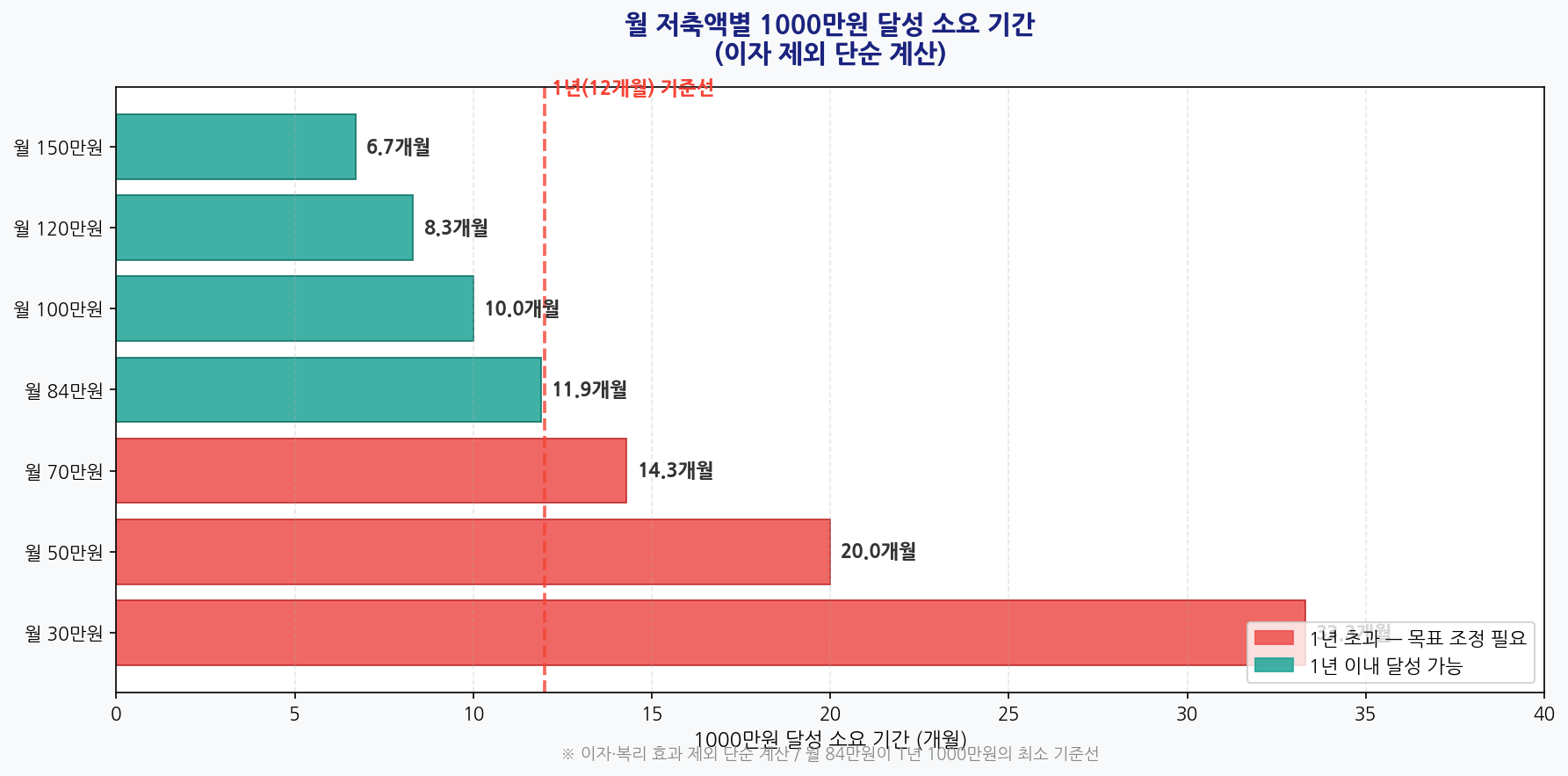

1000만원이라는 숫자가 크게 느껴지는 건, 덩어리로 생각하기 때문이다.

12개월로 나누면 월 83만 4천원이다. 이게 현실적으로 가능한지 불가능한지는

각자 월급과 고정 지출을 보면 금방 알 수 있다.

단, 가능하다고 해서 그냥 되는 건 아니다. 구조를 잡아야 된다.

먼저 현실 점검: 내 월급으로 가능한가

연봉 3000만원이면 월 실수령액이 대략 218만원이다. 여기서 월세 40만원, 관리비·공과금 10만원,

식비 25만원, 교통비 7만원, 통신비 5만원을 빼면 고정 지출만 87만원이다.

남는 게 131만원인데, 여기서 각종 생활비·소비를 빼고 나서 얼마가 저축으로 남느냐가 관건이다.

솔직히 말하면, 연봉 3000만원으로 월 84만원 저축을 12달 유지하는 건 빠듯하다.

하지만 불가능하지도 않다. 핵심은 소비 여유분을 얼마나 통제하느냐인데,

이게 의지력으로 해결하는 게 아니라 구조적으로 막아야 된다는 거다.

연봉이 3500만원, 4000만원이라면 훨씬 여유가 생긴다. 심지어 연봉 4000만원이면

월 저축 100만원씩만 해도 12개월에 1200만원이 된다.

여기서 중요한 건, 어느 구간이든 “남는 돈을 저축”하는 방식으로는 절대 안 된다는 거다.

가장 중요한 원칙: 월급날 바로 빠져나가게 만들기

처음 두 달 동안 내가 실패한 이유가 바로 이거였다.

월급이 들어오면 일단 쓰고, 남으면 저축하려 했다.

결과는 뻔했다. 매달 “이번 달은 좀 특별한 상황”이 생겼고, 저축 금액은 들쭉날쭉했다.

3월에 20만원, 4월에 55만원, 5월에 8만원. 이렇게 해서는 1000만원이 절대 안 모인다.

방식을 바꿨다. 월급일 다음날 자동이체가 나가도록 설정했다.

목표 저축액을 먼저 빼고 나머지로 한 달을 살기로 한 것이다.

처음에는 불안했는데, 해보니까 생각보다 괜찮았다.

어차피 통장에 돈이 많으면 많은 대로 쓰게 되어 있다.

줄여놓으면 줄어든 범위 안에서 어떻게든 맞춰서 쓰게 된다.

자동이체 타이밍은 월급일 +1일 또는 +2일로 설정하는 게 좋다.

금융사마다 입금 반영 시간이 다르기 때문에 당일 자동이체는 실패하는 경우가 있다.

그리고 이체 계좌는 반드시 급여 계좌와 다른 은행으로 만드는 게 핵심이다.

같은 앱에서 바로 보이면 심리적으로 “잠깐만 써야지”가 생긴다.

1000만원을 어디에 쌓을 건가: 계좌 구성

1000만원을 한 계좌에 다 모으는 건 비효율적이다.

목적에 따라 나눠서 쌓으면, 같은 금액을 모으면서도 이자도 더 받고,

쓸 수 있는 돈과 건드리면 안 되는 돈의 경계도 명확해진다.

내가 구성한 방식은 이렇다.

파킹통장에 비상금 200만원 먼저. 이게 가장 먼저다.

파킹통장은 입출금이 자유롭고 하루 단위로 이자가 붙는다.

카카오뱅크 세이프박스, 토스뱅크 통장, 케이뱅크 플러스박스 등이 있는데

연 3% 내외 금리로 아무것도 안 하는 것보다 월 5천원 이상 이자가 붙는다.

비상금이 없으면 예상치 못한 지출에 카드 할부를 긁게 되는데,

그게 저축 계획을 통째로 무너뜨린다.

청약저축은 월 20만원 유지. 연봉 3000만원대 무주택 근로자라면

청약저축 납입분의 40%가 소득공제다. 월 20만원이면 연 240만원, 소득공제는 96만원이다.

세율 15% 구간이면 환급액이 14만 4천원이다. 저절로 이자가 붙는 셈이다.

청약 자격 유지 목적 외에 절세 효과까지 있으니 빠질 이유가 없다.

나머지는 적금으로. 자유적금 말고 정기적금으로 매달 일정 금액 자동이체가 핵심이다.

1년 만기 정기적금 금리는 은행마다 다르지만, 저축은행 중금리 적금이 연 4~5%대까지 나온다.

월 50만원씩 연 4.5% 정기적금을 넣으면, 1년 후 원금 600만원에 이자 약 16만원이 붙어서

616만원이 된다. 세후로 이자가 13만원 정도 남는다.

여유가 있다면 ISA 계좌에 월 10~15만원을 추가로 넣는다.

ISA는 일정 금액까지 이자·배당 소득세가 면제되는 절세 계좌다.

당장 1000만원 저축 목표에 직접 기여하는 금액은 아니지만,

나중에 세금 혜택을 고려하면 같은 돈을 더 효율적으로 굴리는 방법이 된다.

처음에는 최소 금액인 월 10만원만 넣어도 된다.

그런데 여기서 의문이 생긴다: 연말정산 환급액도 계산에 넣나

넣어도 된다, 단 보수적으로. 연말정산 환급액은 소득공제 항목을 제대로 챙기면

사회초년생 기준으로 최소 50만원, 잘 챙기면 150만원 이상도 나온다.

청약저축 소득공제, 신용카드 공제, 의료비·교육비 공제 등이 합산되기 때문이다.

1년치 저축 계획에 “연말정산 환급 예상액 100만원”을 포함시키면 심리적 여유가 생긴다.

월 저축 부담을 83만원에서 75만원으로 낮추고, 환급금 100만원으로 나머지를 채우는 방식이다.

다만 환급액이 예상보다 적게 나오는 경우가 있으니, 저축 목표에서 가장 마지막에 계산하는 편이 안전하다.

소비에서 월 10만원 더 뽑아내는 방법

저축 목표를 맞추기 위해서 소비를 아예 줄여야 한다는 게 아니다.

누수 지점만 막으면 된다.

사회초년생이 별생각 없이 새는 돈 항목은 대부분 비슷하다.

첫 번째는 구독 서비스 정리다.

넷플릭스, 유튜브 프리미엄, 멜론, 쿠팡 로켓와우까지 다 구독하면 월 4~5만원이 나간다.

실제로 쓰는 것만 남기면 2만원 이상 바로 줄일 수 있다.

두 번째는 배달앱 횟수 제한이다.

배달음식 한 끼 평균이 1만 3천~1만 8천원이다.

주 3회면 한 달에 18~21만원이 배달비에 나간다.

이걸 주 1회로 줄이면 12~14만원이 줄어든다.

처음에는 힘들었는데, 마트에서 냉동식품이나 밀키트를 사두면 생각보다 쉽게 됐다.

세 번째는 카드 혜택 활용이다.

편의점·카페·교통을 많이 쓴다면 해당 캐시백이 큰 카드가 있다.

월 5만원어치 편의점 결제에 5% 캐시백이면 2500원인데, 연간으로 하면 3만원이다.

이게 직접 아끼는 건 아니지만, 쓰는 돈에서 환급받는 돈이 쌓이면 분기마다 적금에 추가 납입이 가능하다.

중간에 무너지지 않으려면

1000만원 목표에서 가장 위험한 시점은 4~6개월차다.

처음 두 달은 의지가 있고, 8개월 이후는 끝이 보인다.

근데 중간쯤 되면 “아 이번 달만”이 생기기 시작한다.

친구 결혼식, 여행, 명품 할인 이벤트, 갑작스러운 가전 고장.

다 이 시기에 몰린다.

해결책은 단호하게 버티는 게 아니라, 예외 항목을 미리 예산에 넣어두는 것이다.

월 저축 목표를 83만원으로 잡는 게 아니라, 70만원으로 잡고

나머지 13만원을 “이벤트 예산”으로 매달 적립하면 된다.

6개월이면 78만원이 쌓이고, 이게 결혼 축의금·여행 경비로 쓰여도 계획이 흔들리지 않는다.

그리고 중간 점검을 하는 게 중요하다.

3개월마다 한 번씩 실제 저축 금액을 합산해보면, 목표 대비 어느 정도인지 확인할 수 있다.

내가 3개월차에 확인했더니 목표보다 8만원 부족했는데, 그걸 알고 나서 다음 달 소비를 의식적으로 줄였다.

모르면 어떻게 조정해야 할지도 모른다.

1년 1000만원 저축 핵심 체크리스트

✅ 월급일 다음날 자동이체 — 저축을 먼저, 소비를 나중에

✅ 파킹통장 비상금 200만원 먼저 채우기 (긴급 지출 방어막)

✅ 청약저축 월 20만원 유지 (소득공제 + 청약 자격 유지)

✅ 적금은 정기적금 자동이체 (자유적금 X — 안 넣는 달이 생김)

✅ 배달앱 주 1회 제한, 구독 서비스 정리로 월 10만원 이상 여유 확보

✅ 분기마다 저축 잔액 점검 — 목표 대비 격차 조기 발견

1년 후 1000만원이 생기면 달라지는 것

단순히 통장 잔액이 1000만원이 되는 게 아니다.

저축하는 습관이 몸에 배는 것이고, 돈을 구조적으로 관리하는 감각이 생기는 것이다.

2년차에는 같은 노력으로 1500만원이 모이고, 3년차에는 투자 원금이 된다.

처음 1000만원이 가장 어렵다는 말은 괜히 나온 게 아니다.

그리고 비상금 200만원이 있으면 심리적인 여유가 완전히 다르다.

신용카드 할부를 긁지 않아도 되고, 급작스러운 병원비나 수리비에 흔들리지 않는다.

그 자체가 또 다른 형태의 돈 버는 방법이다 — 이자 비용과 카드 수수료를 안 내는 것이니까.

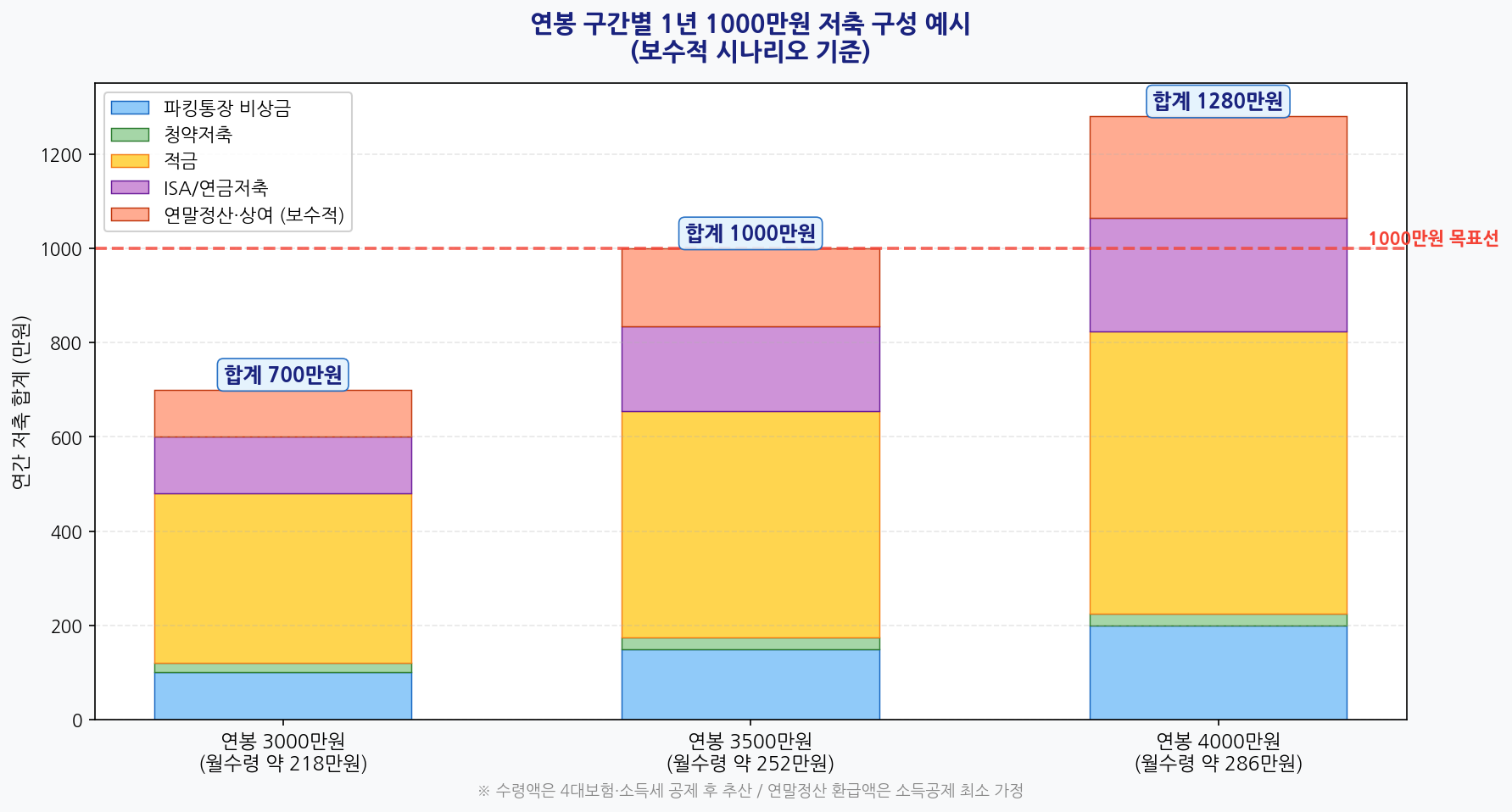

| 항목 | 연봉 3000만원 | 연봉 3500만원 | 연봉 4000만원 |

|---|---|---|---|

| 월 실수령액 (추산) | 약 218만원 | 약 252만원 | 약 286만원 |

| 권장 월 저축 목표 | 60~70만원 | 80~90만원 | 100만원 이상 |

| 월 저축 12개월 합계 | 720~840만원 | 960~1,080만원 | 1,200만원↑ |

| 연말정산 환급 보수 추산 | 약 100만원 | 약 130만원 | 약 150만원 |

| 1년 합산 (보수적) | 820~940만원 | 1,090~1,210만원 | 1,350만원↑ |

핵심 정리: 1000만원은 연봉 3000만원대라도 구조를 잡으면 1년 안에 가능하다.

월급날 자동이체로 저축을 먼저 빼고, 파킹통장·청약저축·정기적금을 나눠 채우는 것이 핵심이다.

의지력으로 버티는 게 아니라, 처음부터 빠져나가도록 만들어두면 된다.