입사 첫 해에 나는 꽤 많은 돈 실수를 했다. 지금 생각하면 안 해도 될 것들이었는데,

그때는 그게 실수인지도 몰랐다. 문제는 한 번 박힌 소비 습관이 2~3년을 간다는 거다.

7가지를 정리한 건, 내가 직접 겪었거나 주변에서 반복적으로 보이는 패턴이어서다.

빨리 인식할수록 손실이 줄어든다.

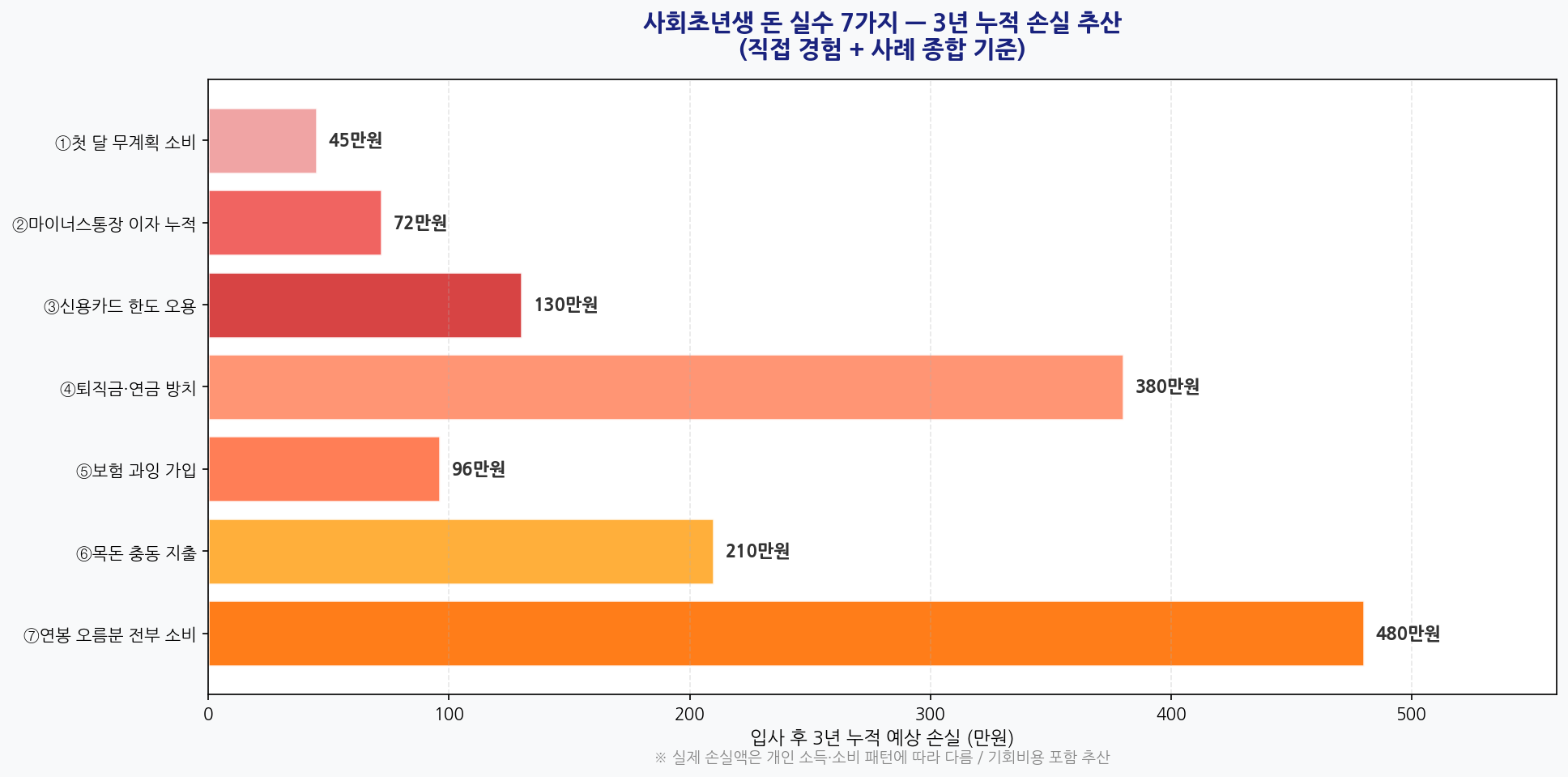

아래 차트를 먼저 보면, 실수 하나하나가 소소해 보이지만

3년 누적으로 합산하면 1,400만원이 넘는 금액이 된다.

물론 모든 실수를 동시에 하는 사람은 없겠지만,

3~4개만 겹쳐도 500~700만원이 사라진다.

그게 전세 보증금이 될 수도 있고, 초기 투자 원금이 될 수도 있던 돈이다.

실수 ① 첫 달 소비를 무계획으로 열어두기

첫 월급을 받으면 뭔가 쏴야 할 것 같다는 느낌이 든다. 나도 그랬다.

“이번 달만 특별히” 하면서 지인 밥값, 옷 구매, 인테리어 소품에

정확히 74만원을 썼다. 저축은 0원이었다.

문제는 첫 달의 소비 수준이 기준점이 된다는 거다.

두 번째 달에 갑자기 20만원을 줄이면 확 아끼는 느낌이 들고,

첫 달처럼 쓰면 “원래 이 정도야”가 된다.

첫 달에 소비 상한선을 낮게 잡는 게 이후 전체 소비 패턴을 결정한다.

입사 전에 예산표를 미리 잡아두고, 월급 들어오자마자 저축부터 빼는 구조가 필요한 이유다.

실수 ② 마이너스통장을 “여유 자금”으로 착각하기

직장에 입사하면 은행에서 마이너스통장(한도대출)을 제안받는 경우가 있다.

연봉 기준으로 한도를 주고, 쓴 만큼만 이자가 붙는다고 설명한다.

듣기엔 유연해 보이지만, 실제로 쓰기 시작하면 잔고가 마이너스 상태가 일상이 된다.

마이너스통장 금리는 보통 연 4~7%다. 200만원을 3개월 동안 유지하면

이자만 2만 4천~3만 5천원이 나간다. 일 년 내내 100만원을 유지하면

4만~7만원을 이자로 내는 셈이다.

금액이 작아 보이지만, 3년이면 12만~21만원이 이자로만 나간다.

더 큰 문제는 “쓴 게 없는데 잔고가 줄어 있다”는 감각 마비다.

마이너스통장은 비상시에만 쓰는 도구로 인식해야 한다.

실수 ③ 신용카드 한도를 내 소득으로 착각하기

신용카드 한도가 300만원이라고 해서 그게 내 돈이 아니다. 당연한 말인데,

쓸 때는 통장 잔고가 아니라 한도만 보게 된다.

특히 할부 결제는 심리적으로 금액이 훨씬 작게 느껴진다.

60만원짜리를 6개월 할부로 긁으면 “월 10만원”으로 인식된다.

할부 이자 없는 카드라도 미래 소득을 당겨쓰는 건 변하지 않는다.

3개 할부가 동시에 걸려 있으면 매달 30~40만원이 카드 대금으로 빠지고,

그 달 저축 여력이 그만큼 줄어든다.

입사 첫 해에 신용카드 할부를 습관적으로 쓰는 것은 저축 계획의 적이다.

가능하면 일시불 또는 체크카드 중심으로 유지하고, 할부는 정말 불가피할 때만 쓰는 편이 낫다.

실수 ④ 퇴직금·연금저축을 “나중에 생각할 일”로 미루기

입사 초기에 퇴직연금(DC형)을 어떻게 운용할지 선택하라는 안내가 온다.

대부분 아무것도 안 하거나 기본값(원리금보장형 예금)으로 두고 잊어버린다.

그게 나쁜 건 아닌데, 기회를 날리는 거다.

DC형 퇴직연금을 ETF로 운용하면 어떻게 될까.

연봉 3000만원 기준 연간 퇴직금 약 250만원을 S&P500 ETF로 10년 운용하면

복리 효과로 원금의 2배 이상이 된다.

원리금보장형으로 두면 연 2~3% 수준이다.

10년 차이가 쌓이면 3000만원과 5000만원의 차이가 난다.

입사 초기에 “지금 당장 손에 안 잡히는 돈”이라도 정기적으로 확인하고 운용 방향을 잡아야 한다.

마찬가지로, 연금저축 계좌를 만들고 소득공제 혜택을 받으면서 적립하는 것도

미루면 미룰수록 손해다. 해당 연도 납입분만 공제 혜택을 받을 수 있어서,

작년 치를 올해 넣는다고 소급 적용이 안 된다.

실수 ⑤ 보험에 너무 많이 가입하기

입사하면 보험 설계사들의 연락이 온다. 지인을 통해서 오는 경우가 많아서 거절하기도 애매하다.

결과적으로 실손보험 + 암보험 + 종신보험 + 운전자보험을 동시에 가입하는 경우가 생긴다.

월 보험료 합산이 8~12만원이 된다.

20대 사회초년생에게 진짜 필요한 보험은 대부분 실손보험과 기본 상해보험 정도다.

종신보험은 부양가족이 생기기 전까지는 우선순위가 낮고,

암보험도 젊을수록 위험이 낮아 적정 납입액이 그리 크지 않다.

월 보험료를 3~4만원으로 줄이고 나머지를 저축·투자로 돌리는 게 대부분의 경우에 더 유리하다.

이미 여러 개 가입했다면 보험 리모델링 상담을 받아볼 만하다.

실수 ⑥ 목돈이 생기면 충동으로 쓰기

명절 보너스, 연말 성과급, 연말정산 환급금, 생일 용돈.

1년에 몇 번 목돈이 들어오는 타이밍이 있다.

이때 “아 이건 원래 없던 돈이니까” 하면서 통째로 쓰는 게 전형적인 실수다.

결혼 축의금 선물 답례, 해외 여행, 고가 전자기기 구매가 이 시기에 몰린다.

물론 다 나쁜 소비는 아니다. 문제는 목돈을 전혀 계획 없이 받자마자 쓰는 패턴이다.

목돈이 들어오면 먼저 70%는 적금·저축으로 이체하고, 30%는 소비용으로 쓰는 규칙을 만들면

그나마 구조가 생긴다.

100만원 성과급이면 70만원은 저축, 30만원은 원하는 대로. 이 원칙만 지켜도 1년에 수백만원이 달라진다.

실수 ⑦ 연봉 오를 때마다 소비도 같이 올리기

이게 7가지 중에서 가장 누적 손실이 크다.

연봉이 3000만원에서 3500만원으로 오르면, 월 실수령 차이는 약 34만원이다.

이 34만원을 소비로 흡수하면 저축은 그대로고, 생활 수준만 올라간다.

경제학에서 “소비의 하방 경직성”이라고 부르는 개념이 있다.

한 번 올라간 소비 수준은 다시 내리기가 굉장히 어렵다.

월세를 올리거나 더 좋은 식당을 가거나 옷값을 올리는 방식으로 소비가 스며든다.

1년차 연봉 인상분 34만원을 저축으로 돌리면 연 408만원이 추가로 모인다.

2년차에 또 인상되면 또 저축으로 돌리면, 3년 만에 투자 원금이 1000만원 이상 차이 난다.

연봉이 오를 때 “저축 자동이체 금액만 올리고 소비는 그대로”가 핵심이다.

소비 기준선을 올리는 건 천천히, 저축 기준선을 올리는 건 빠르게. 그 차이가 쌓인다.

7가지 실수 요약 — 빠르게 점검하기

① 첫 달 무계획 소비 → 예산표를 입사 전에 미리 잡고, 저축 자동이체 선등록

② 마이너스통장 상시 사용 → 비상용으로만 한정, 잔고 마이너스가 일상이면 경보

③ 신용카드 할부 습관화 → 일시불 또는 체크카드 중심, 할부는 최후 수단

④ 퇴직연금·연금저축 방치 → 입사 첫 달 안에 운용 방향 설정, 소득공제 계좌 개설

⑤ 보험 과잉 가입 → 실손·상해 중심으로 정리, 월 4만원 이하가 초년생 적정선

⑥ 목돈 충동 지출 → 보너스·환급금은 70% 먼저 저축, 30%만 소비로

⑦ 연봉 오름분 전부 소비 → 인상될 때마다 저축 자동이체 금액을 같이 올리기

실수를 아는 것과 안 하는 것은 다르다

이 7가지를 읽고 “다 알고 있었는데”라는 생각이 들면, 진짜 안 하고 있는지 확인해봐야 한다.

안다고 해서 자동으로 안 하게 되는 게 아니라서, 구조로 막아두는 게 유일하게 확실한 방법이다.

저축 자동이체 설정, 마이너스통장 한도 낮추기, 보험료 항목 다시 보기.

이 세 가지만 해도 월 10~20만원이 달라질 수 있다. 1년이면 120~240만원이다.

그 돈이 3년 뒤 투자 원금이 되거나 전세 보증금 일부가 된다.

결국 사회초년생 때 돈이 안 모이는 이유는 수입이 적어서가 아니라

구조가 없어서인 경우가 훨씬 많다.

구조를 만들면 의지력 없이도 돈이 모인다.

| 실수 유형 | 3년 손실 추산 | 즉시 실행 가능한 해결책 |

|---|---|---|

| ① 첫 달 무계획 소비 | 약 45만원 | 입사 전 예산표 작성 + 저축 자동이체 미리 설정 |

| ② 마이너스통장 이자 | 약 72만원 | 비상용으로만 한정, 평시에 잔고 0 유지 |

| ③ 신용카드 할부 오용 | 약 130만원 | 일시불 전환 또는 체크카드 중심으로 변경 |

| ④ 퇴직연금·연금저축 방치 | 약 380만원 | 입사 첫 달 DC형 운용 지시, 연금저축 개설 |

| ⑤ 보험 과잉 가입 | 약 96만원 | 실손 중심으로 정리, 월 4만원 이하 목표 |

| ⑥ 목돈 충동 지출 | 약 210만원 | 보너스 70% 저축 규칙 즉시 적용 |

| ⑦ 연봉 인상분 전부 소비 | 약 480만원 | 연봉 오를 때마다 자동이체 금액 동시 인상 |

| 7가지 합산 | 약 1,413만원 | 구조만 바꾸면 3년 후 결과가 달라진다 |

핵심 정리: 사회초년생의 돈 실수 대부분은 정보 부족이 아니라 구조 부재에서 온다.

저축 자동이체, 연금 운용 설정, 보험 정리 — 세 가지만 제대로 해도 3년 후 수백만원이 달라진다.

실수를 아는 것보다, 실수가 일어나지 않도록 미리 막는 구조를 만드는 것이 진짜 돈 관리다.