솔직히 말하면, 나도 처음에는 “월급의 33%를 저축한다”는 게 먼 나라 얘기처럼 느껴졌다.

실수령 300만원에서 100만원을 빼고 나면 200만원으로 서울 자취 생활을 해야 하는데,

숫자만 보면 빠듯해 보인다.

그런데 실제로 해보니 불가능한 수준은 아니었다.

다만 방법이 있어야 했다. 막연하게 “쓰고 남은 걸 저축”하는 방식으로는 절대 안 된다는 것부터 인정해야 했다.

먼저 실수령 300만원이 어떤 조건인지부터

실수령 300만원을 받으려면 연봉이 얼마여야 할까. 세전으로는 대략 연봉 4,000~4,200만원 수준이다.

4대보험과 소득세를 합산하면 월 세전 350만원에서 약 46만원 정도가 빠지고, 실수령 304만원이 된다.

입사 후 3~5년 차 직장인이나 연봉이 조금 높은 초년생이라면 해당될 수 있는 구간이다.

지금 실수령이 220~250만원대라면 지금 당장 100만원 저축은 무리다.

하지만 이 글에서 쓰는 예산 배분 구조를 미리 익혀두면, 연봉이 올랐을 때 바로 적용할 수 있다.

또 70~80만원 저축 버전으로 비율을 조정해서 지금 상황에 맞게 쓸 수도 있다.

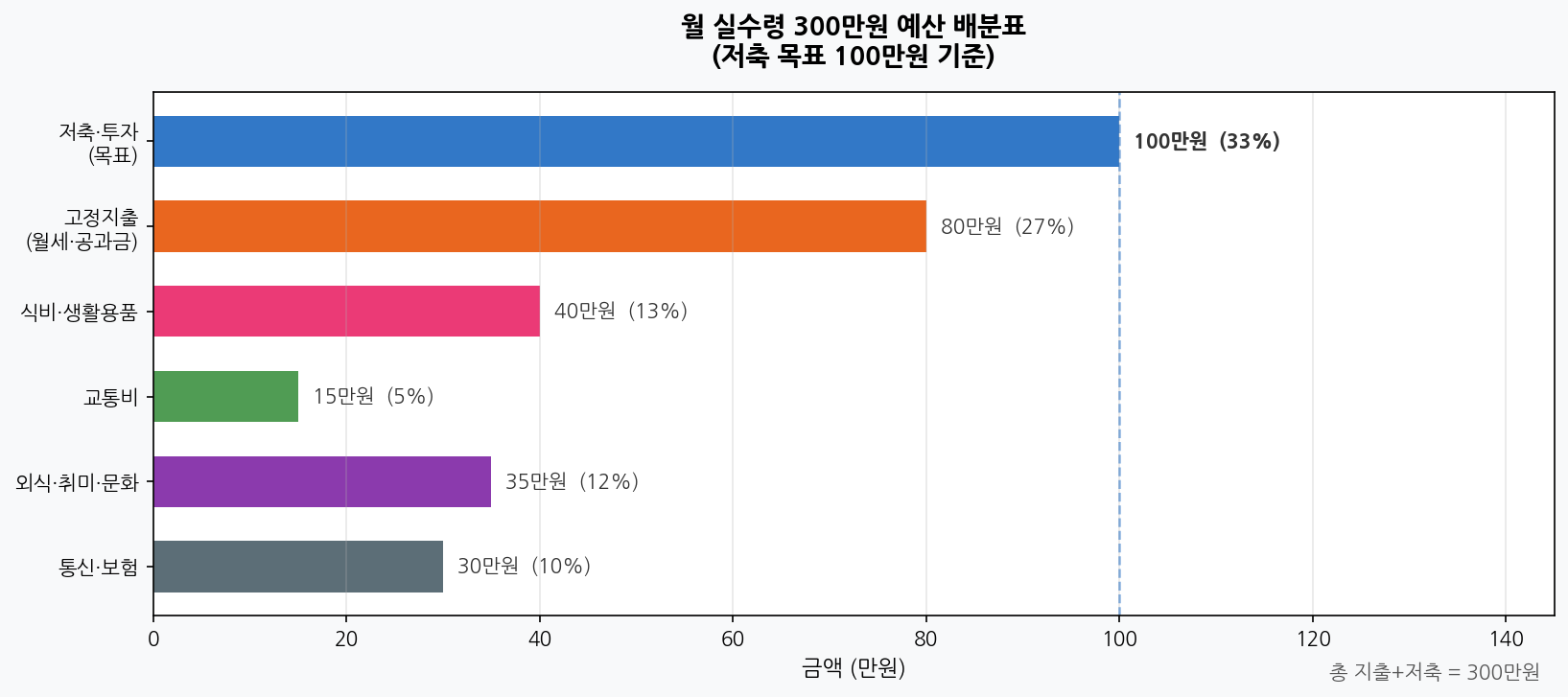

핵심 원칙: 저축을 먼저 빼고 나머지로 산다

예산표를 짜기 전에 원칙 하나를 먼저 잡아야 한다.

“300만원 – 저축 100만원 = 200만원으로 생활”이라는 구조다.

저축을 마지막에 하는 게 아니라, 월급이 들어오면 첫날 바로 100만원을 이체하고 나머지 200만원으로 생활하는 것.

이게 왜 중요하냐면, 사람은 눈앞에 있는 돈을 쓰게 되어 있기 때문이다.

300만원이 통장에 그대로 있으면 “이번 달은 조금 쓰고 나중에 모아야지”가 반복된다.

반면 이미 100만원이 저축 통장으로 빠져나간 상태라면, 200만원 안에서 뭔가 해결해야 한다는 게 자연스럽게 인식된다.

항목별 예산 배분 상세

고정지출 — 80만원

고정지출은 월세가 가장 큰 비중을 차지한다.

서울 기준으로 보증금 1,000~2,000만원 선의 원룸 월세가 45~60만원 수준이다.

여기에 관리비 5만원, 인터넷 1만원, 도시가스 1~3만원 정도를 더하면 월세 관련 고정비가 약 55만원이 된다.

나머지 25만원은 통신비, 보험료, 구독 서비스로 채워진다.

알뜰폰으로 통신비를 2~3만원으로 줄이면 여유가 생기고,

실비보험(2만원대)은 사회초년생 때 가입해두는 게 나이 들수록 보험료가 올라가기 때문에 낫다.

| 고정지출 항목 | 금액 |

|---|---|

| 월세 + 관리비 | 55만원 |

| 통신비 (알뜰폰) | 3만원 |

| 실비보험 | 2만원 |

| 넷플릭스·유튜브프리미엄 등 | 2만원 |

| 기타 고정 (교통카드 정기권 등) | 18만원 |

| 소계 | 80만원 |

식비 & 생활용품 — 40만원

40만원으로 식비와 생활용품을 해결하려면 배달음식을 줄여야 한다.

한 달에 배달앱을 10번만 써도 10만원이 훌쩍 넘는 경우가 많다.

나는 주말에 한 번만 배달을 허용하는 규칙을 만들었더니 배달비가 한 달에 3만원 이내로 줄었다.

마트 식재료 장보기를 주 1회로 고정하면 계획 없이 사는 것보다 식재료 낭비가 줄어든다.

일주일치 장을 한 번에 보면 3~4만원으로 대부분 해결됐다.

생활용품은 다이소를 적극 활용하면 월 5만원 안에서 웬만한 건 다 된다.

| 식비·생활 항목 | 금액 |

|---|---|

| 주 1회 마트 장보기 (×4주) | 16만원 |

| 직장 점심 (도시락 or 구내식당) | 8만원 |

| 배달음식 (주 1회 한도) | 3만원 |

| 생활용품·세제·화장품 | 5만원 |

| 커피·음료 (집에서 직접) | 3만원 |

| 기타 식비 여유분 | 5만원 |

| 소계 | 40만원 |

교통비 — 15만원

서울 대중교통 정기권 기준으로 월 6.5만원(62회 승차)이다.

버스+지하철을 섞어 쓰더라도 한 달 교통비는 7~10만원 수준에서 해결된다.

나머지 5~8만원은 주말 택시나 외출 교통비로 쓰면 15만원 안에서 충분히 맞출 수 있다.

외식·취미·문화 — 35만원

이 항목이 가장 통제하기 어렵다.

친구 약속, 데이트, 취미 생활, 영화·전시 등이 다 여기서 나가기 때문이다.

35만원은 쪼인 금액이기는 한데, 주 1회 외식 + 월 2회 문화생활 정도를 기준으로 짜면 맞출 수 있다.

가장 효과적인 방법은 이 항목에 체크카드를 연결해두고, 잔액이 보이게 하는 것이다.

신용카드로 긁으면 실제로 얼마 썼는지 감각이 무뎌지는데,

체크카드에 35만원만 넣어두면 자연스럽게 한도가 설정된다.

100만원 저축을 어떻게 나눌까

저축 100만원을 한 통장에 다 넣는 건 비효율적이다.

목적에 따라 나누는 게 낫다.

내가 실제로 쓰는 방식을 공유하면 이렇다.

| 저축 항목 | 금액 | 활용 상품 |

|---|---|---|

| 비상금 적립 (목표 채울 때까지) | 30만원 | 파킹통장 (카카오·토스뱅크 고금리) |

| 적금 (1년 만기) | 30만원 | 저축은행 특판 적금 (연 4~5%대) |

| 연금저축 ETF 납입 | 25만원 | 연금저축 계좌 → S&P500 ETF |

| ISA 납입 (중기 투자) | 15만원 | 중개형 ISA → 국내 ETF |

| 합계 | 100만원 |

※ 비상금이 6개월치 생활비(약 500~600만원) 이상 모이면 비상금 30만원을 적금이나 투자로 돌린다.

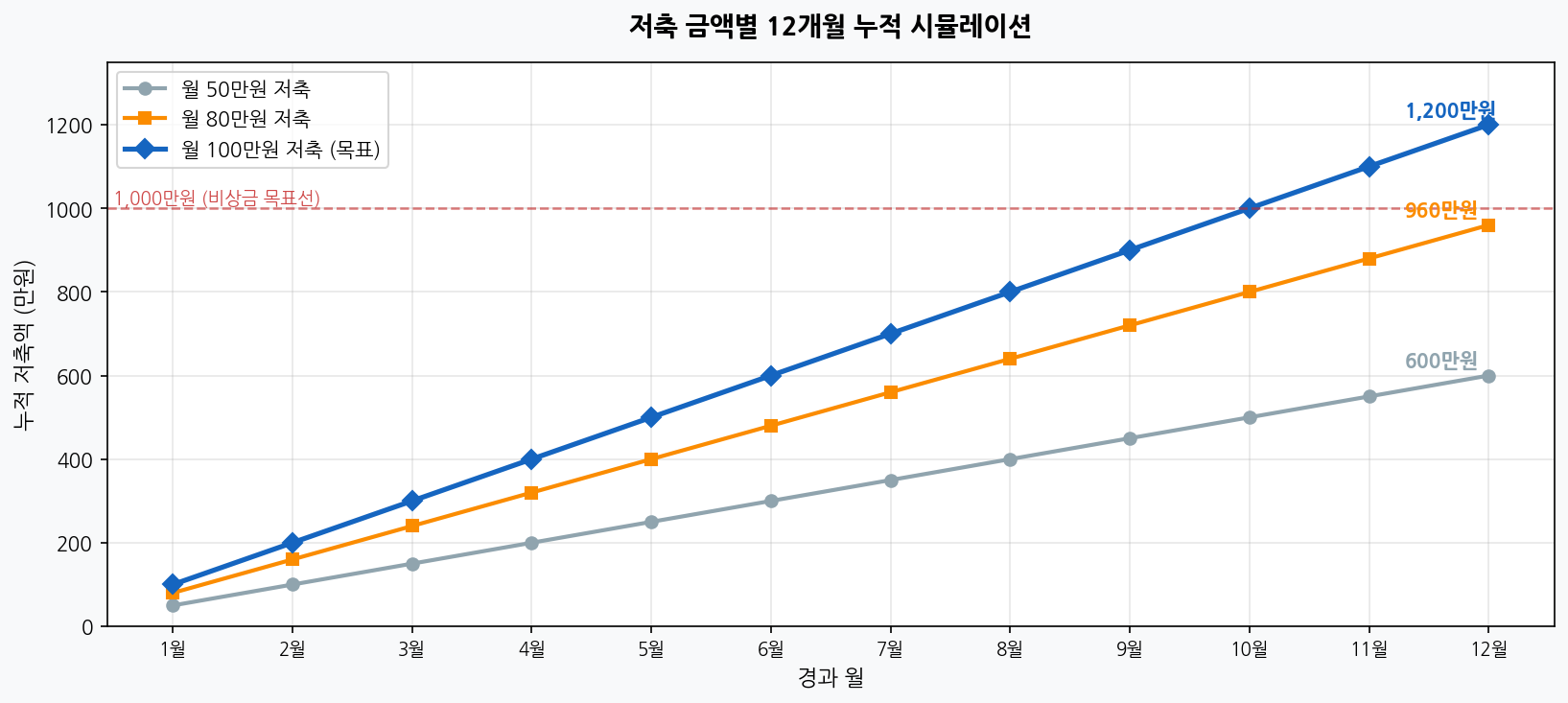

12개월이면 얼마나 모이나

월 100만원씩 저축하면 1년에 1,200만원이 된다.

여기에 적금 이자, 파킹통장 이자, 연금저축 세액공제 환급까지 더하면 실제 손에 쥐는 금액은 조금 더 늘어난다.

연봉 4,000만원 직장인 기준으로 연금저축 납입만으로도 연말정산에서 약 40~50만원이 환급된다.

반면 월 50만원만 저축하면 1년에 600만원이다.

같은 월급을 받더라도 예산 구조 하나 차이가 1년에 600만원 격차를 만든다.

처음 입사해서 1~2년을 어떻게 관리하느냐가 5년 뒤 자산 규모에 직접 영향을 준다는 게 느껴진다.

처음 3개월이 가장 힘들다

예산표를 처음 짜고 실행하면 첫 달은 생각보다 빡빡하게 느껴질 수 있다.

특히 외식·취미 35만원이 생각보다 빨리 소진된다.

나는 첫 달에 외식 예산이 20일 만에 다 떨어져서 마지막 10일을 거의 집밥으로 버텼다.

그런데 신기하게도 3개월을 버티고 나면 익숙해진다.

예산이 내 소비 습관을 바꿔버리는 것이다.

처음엔 “이걸 어떻게 하나”였던 게 3달 지나니까 자연스럽게 그 안에서 쓰게 됐다.

그래서 처음 한 달이 힘들더라도 최소 3달은 버텨보는 걸 권한다.

실수령이 300만원이 안 된다면

실수령 220~250만원대라면 동일한 비율 구조를 유지하되 금액을 줄이는 게 현실적이다.

저축 비율(33%)보다는 저축 금액 고정 + 나머지 생활 구조로 접근하는 게 낫다.

예를 들어 실수령 220만원이면 저축 50만원을 먼저 빼고 170만원으로 생활하는 구조다.

연봉이 오르면 생활비는 그대로 두고 저축만 늘리는 방식이 가장 빠르게 자산을 쌓는 방법이다.

연봉 200만원 오를 때 생활비도 같이 200만원 올리면 저축은 제자리다.

연봉이 오른 만큼 저축 비율을 같이 올리는 습관을 처음부터 잡아두는 게 중요하다.

핵심 요약

실수령 300만원 기준: 저축 100만원 + 고정지출 80만원 + 식비 40만원 + 교통 15만원 + 여가·외식 35만원 + 통신·보험 30만원

저축 100만원 배분: 비상금 30만 + 적금 30만 + 연금저축 25만 + ISA 15만

첫 3개월이 가장 힘들다 — 버티면 습관이 된다

연봉 오를 때 생활비 동결 + 저축 증액이 자산 격차를 만드는 핵심