처음 혼자 살기 시작했을 때 제일 막막했던 게 바로 이 비율 문제였다.

월세는 얼마짜리를 구해야 하고, 식비는 얼마나 써야 하고, 저축은 얼마를 해야 적당한 건지 —

인터넷에 검색하면 “50-30-20 법칙”이라는 말이 나오는데,

서울에서 자취하면서 그게 그대로 적용되지 않는다는 걸 직접 살아보고 나서야 알았다.

이 글에서는 서울 원룸 자취 기준으로 실제로 월급의 몇 퍼센트가 어디로 나가는지,

월급 수준별로 현실적인 비율이 어떻게 달라지는지 직접 계산해봤다.

“내 상황에 맞게” 기준을 세우는 게 목표다. 정답이 있는 게 아니라, 자기 숫자를 아는 게 중요하다.

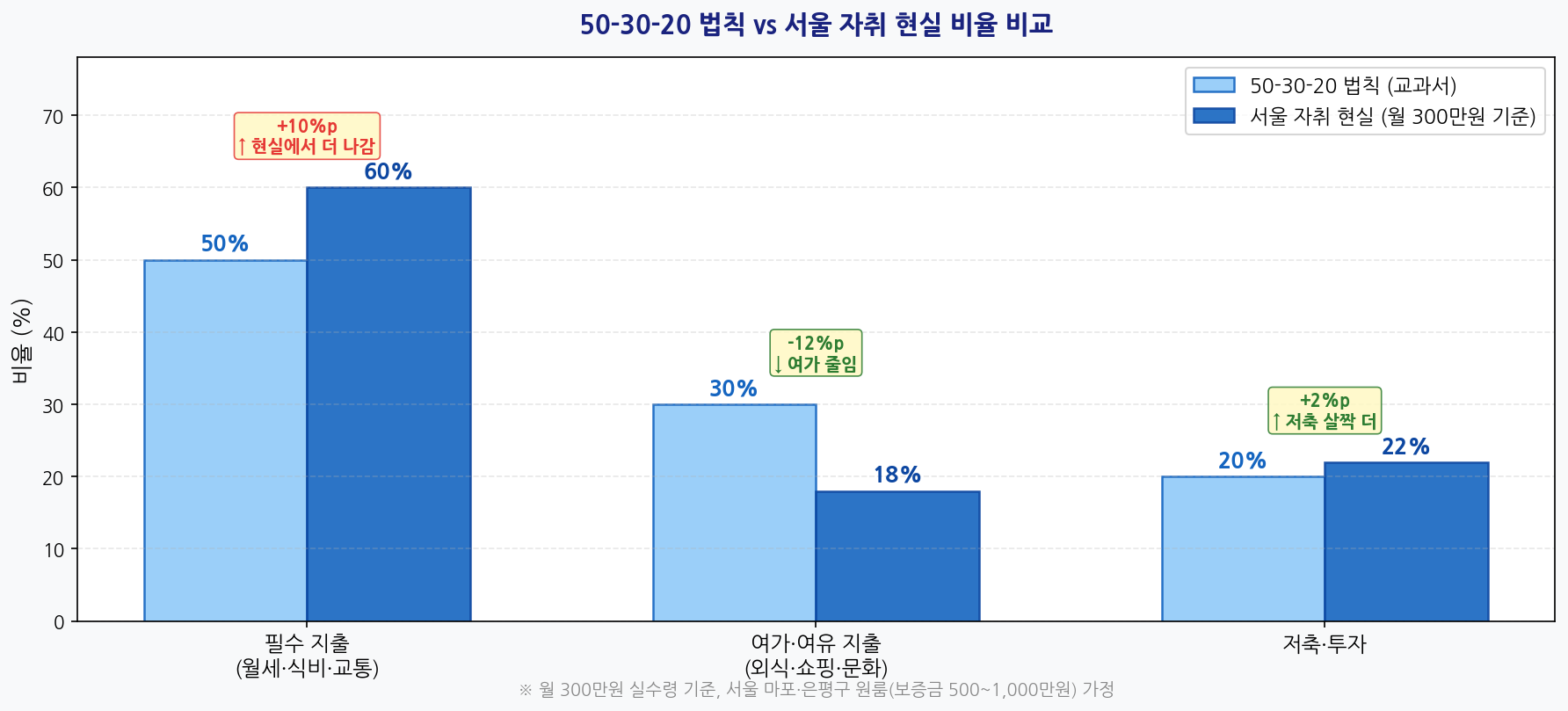

먼저 50-30-20 법칙이 뭔지부터

50-30-20 법칙은 미국의 파산법 전문 교수 엘리자베스 워런이 제안한 가계 예산 원칙이다.

세후 소득 기준으로 50%는 필수 지출(주거·식비·교통·공과금), 30%는 여가와 자기계발,

20%는 저축이나 부채 상환에 쓰라는 얘기다.

깔끔한 원칙이다. 근데 여기서 의문이 생긴다 — 서울 자취생한테 이게 맞는 비율일까?

월 실수령 300만원 기준으로 단순 계산하면 필수 지출 한도가 150만원이다.

서울 마포구 원룸 평균 월세가 관리비 포함 62~68만원인 걸 감안하면,

나머지 생활비(식비·교통·통신·의료)로 쓸 수 있는 돈이 82~88만원밖에 안 된다.

한 달 식비 50만원, 교통 10만원, 통신 4만원, 각종 구독료와 위생용품 등으로 20만원 잡으면

이미 84만원이다. 딱 맞거나 살짝 초과한다.

결론부터 말하자면, 서울 자취생 현실에서는 필수 지출이 50%를 넘는 경우가 일반적이다.

50-30-20이 나쁜 원칙은 아닌데, 서울 기준으로는 약간 현실과 거리가 있다.

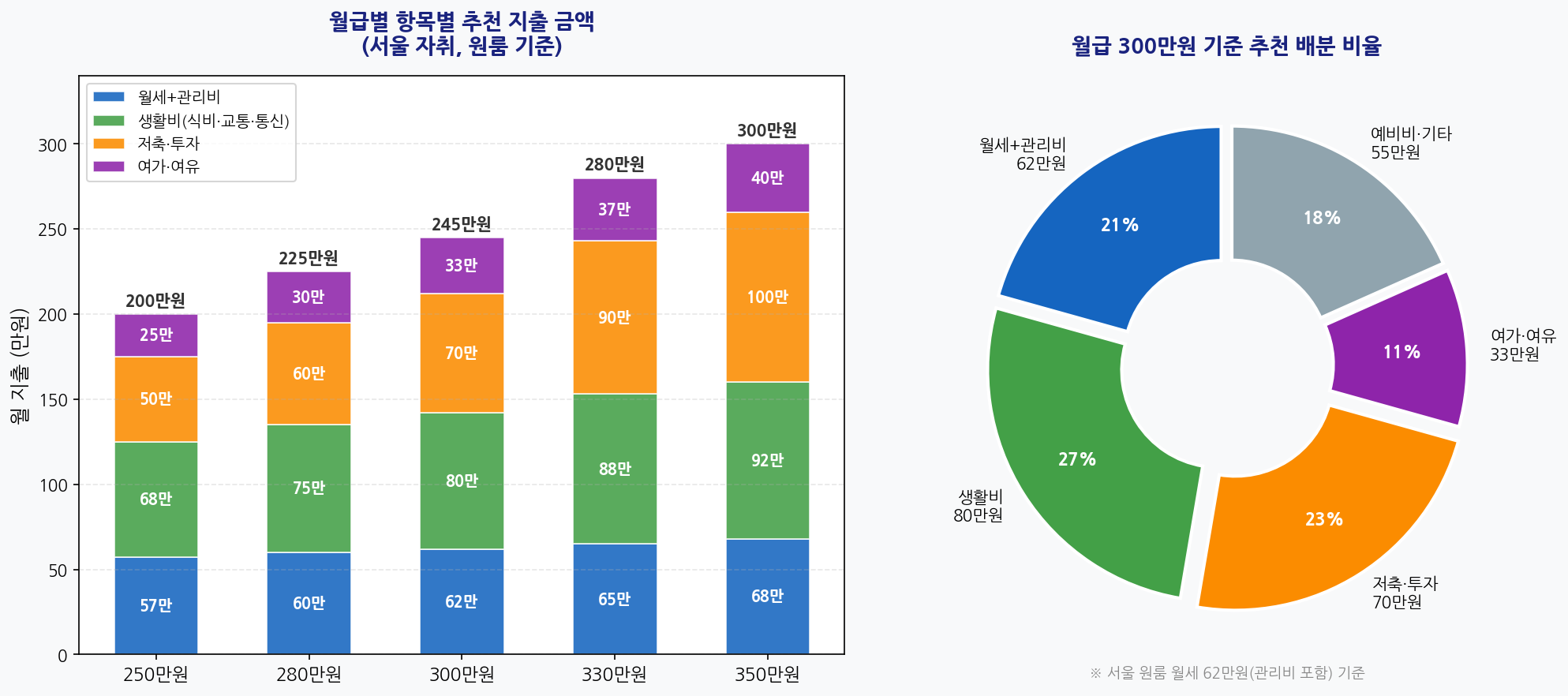

서울 자취 기준 현실 비율: 60-18-22

내가 직접 계산해보고 주변 사람들 지출 패턴을 참고해서 만든 서울 자취 현실 비율이다.

월 실수령 300만원 기준이고, 서울 원룸(보증금 500~1,000만원, 월세 55~65만원) 거주 가정이다.

서울 자취 현실 비율 (월 300만원 기준)

필수 지출 60% = 180만원

└ 월세+관리비 62만원 / 식비 62만원 / 교통 12만원 / 통신 4만원 / 기타 고정비 20만원

여가·여유 18% = 54만원

└ 외식·카페 20만원 / 쇼핑·의류 15만원 / 문화·여행 10만원 / 기타 9만원

저축·투자 22% = 66만원

└ 비상금 적립 20만원 / 청약저축 10만원 / ETF·펀드 or 적금 36만원

여기서 중요한 포인트가 있다. 저축 22%(66만원)는 교과서 20%보다 조금 높다.

서울에서 필수 지출에 더 쓰는 대신 여가를 30% → 18%로 줄인 구조다.

처음에는 여가비를 30% 기준으로 썼더니 저축이 생각보다 많이 안 됐고,

한 달 지출을 한 번 뜯어보고 나서 외식·쇼핑을 줄이니 저축 여력이 생겼다.

월세가 가장 큰 변수다: 월급의 몇 %까지 써야 하나

월세 비율에 대해서는 “월 소득의 30% 이내”가 가장 많이 인용되는 기준이다.

미국 기준이라 한국에 그대로 적용하기엔 어색하지만, 큰 틀에서는 맞는 말이다.

월 실수령 250만원인 사람이 월세 75만원짜리 방에 산다면 월세 비율이 30%다.

여기에 관리비 7~10만원 더하면 85만원 → 34%다.

이러면 식비·교통·통신까지 쓰고 나면 저축이 거의 불가능하거나, 매우 빠듯해진다.

현실적으로 추천하는 월세 기준을 정리하면 아래와 같다.

| 월 실수령 | 권장 월세 상한 (관리비 포함) | 비고 |

|---|---|---|

| 230만원 | 55만원 이하 | 서울 외곽·경기 접경 지역 위주로 탐색 |

| 250만원 | 60만원 이하 | 도봉·노원·금천·구로 원룸 시세 기준 가능 |

| 280만원 | 65만원 이하 | 은평·성북·중랑 일부 가능 |

| 300만원 | 70만원 이하 | 마포·용산·성동 신축 소형 원룸 접근 가능 |

| 350만원 | 80만원 이하 | 강남·서초 제외 대부분 가능 |

이 기준보다 비싼 방에 사는 게 나쁜 게 아니다. 다만 그만큼 다른 항목을 줄여야 한다는 뜻이다.

월세를 10만원 더 쓰면 그 달 여가비나 저축에서 10만원을 더 빼야 한다.

그 트레이드오프를 알고 있는지가 중요하다.

생활비는 항목별로 쪼개야 관리된다

“생활비 70만원 쓸게요” 식으로 뭉뚱그려 잡으면 반드시 초과한다. 직접 겪었다.

처음 자취를 시작하고 한 달을 “대충 생활비 70만원”으로 잡았는데,

3주가 지나도 얼마 썼는지 감이 안 잡혔다.

결국 월말에 가계부를 정산해보니 88만원이었다. 목표보다 18만원 초과.

그다음 달부터는 항목을 나눠서 관리했다.

식비: 장보기 25만원 / 점심값(직장) 15만원 / 배달·외식 20만원 → 소계 60만원

교통: 지하철·버스 정기권 9만원 / 택시·공유킥보드 3만원 → 소계 12만원

통신: 통신비 3만 5천원 / 넷플릭스+유튜브프리미엄 3만원 → 소계 6만 5천원

위생·생활잡비: 세제·샴푸·화장품 등 8만원

의료·기타 고정: 병원·약국 + 연간 이벤트 분할 → 월 5만원 예비 적립

→ 합계: 약 91만 5천원 (생활비만)

이렇게 쪼개면 어느 항목에서 초과가 나는지 바로 보인다.

나 같은 경우 배달 음식 20만원 예산이 항상 터지는 지점이었다.

‘배달비 포함 2~3번이면 20만원 순삭’이라는 걸 알고 나서야 장보기 비중을 늘렸다.

저축 22%: 어떤 순서로 넣을까

저축 비율을 정했으면 어디에 얼마씩 나눌지도 정해야 한다.

그냥 통장에 남겨두는 건 저축이 아니다. 어느 날 갑자기 손이 간다.

월 300만원에서 저축 66만원(22%)을 굴리는 순서로 내가 실제로 쓰는 방식은 이렇다:

| 항목 | 금액 | 목적 |

|---|---|---|

| ① 청약저축 (우선) | 10만원 | 주택청약 납입 횟수·금액 쌓기 (소득공제 혜택도 있음) |

| ② 비상금 통장 | 20만원 | 파킹통장 (목표: 3개월치 생활비 = 약 270만원 도달 시 중단) |

| ③ 연금저축 or ISA | 16만원 | 절세 효과 + 장기 투자 (ETF 매수) |

| ④ 여유 적금 or 예금 | 20만원 | 1~2년 내 단기 목표 (여행, 이사 보증금 등) |

이 순서에서 중요한 건 비상금이 먼저라는 거다.

투자를 먼저 시작하고 싶은 마음은 이해하지만, 비상금 없이 투자 계좌에 돈 넣었다가

갑자기 병원비나 이사 비용 생기면 투자 계좌에서 뺀다. 그러면 수수료·세금도 아깝고 타이밍도 엉망이 된다.

비상금 270만원(3개월치 생활비) 채운 다음에 투자 비중을 늘리는 게 순서상 맞다.

월급별로 비율이 어떻게 달라지나

월급이 올라간다고 비율이 똑같이 유지되지는 않는다.

월세는 더 좋은 방으로 이사하면서 금액이 올라가고, 생활비도 소비 수준이 올라가면 따라 오른다.

하지만 같은 방을 유지하면서 월급이 오른다면 저축 비율이 빠르게 올라가는 구조다.

같은 방(월세+관리비 62만원)에 살면서 월급이 250만원 → 300만원 → 350만원으로 오른다고 하면:

| 월 실수령 | 월세+관리비 | 생활비 | 여가 | 저축 금액 | 저축 비율 |

|---|---|---|---|---|---|

| 250만원 | 62만원 | 83만원 | 25만원 | 80만원 | 32% |

| 300만원 | 62만원 | 91만원 | 33만원 | 114만원 | 38% |

| 350만원 | 62만원 | 96만원 | 40만원 | 152만원 | 43% |

※ 같은 방 유지, 생활 수준 소폭만 상승 가정 — 연봉 인상의 효과가 거의 그대로 저축으로 이어지는 구조

같은 방에 살면서 월급이 50만원 올랐을 때 생활비를 13만원, 여가를 8만원 더 쓰는 대신

나머지 29만원 이상이 저축으로 더 쌓인다.

연봉이 올랐을 때 자동으로 생활 수준을 따라 올리지 않는 게 짠테크의 핵심이다.

이걸 1~2년만 실천해도 같은 연봉대에서 통장 잔액이 눈에 띄게 달라진다.

비율보다 금액을 먼저 고정하는 게 더 쉽다

비율로 관리하는 게 이론상 깔끔하지만, 처음 혼자 살기 시작하면 비율보다 금액을 먼저 정하는 게 훨씬 실용적이다.

추천하는 순서는 이렇다:

1단계: 월세+관리비 금액을 확인한다 (고정 지출, 변경 불가)

2단계: 저축 목표 금액을 먼저 정한다 (월급날 바로 자동이체)

3단계: 나머지 금액이 한 달 생활비 총액이다

4단계: 생활비 총액을 식비·교통·통신·여가로 세부 배정

예를 들어 월 300만원이면: 월세 62만원 고정 → 저축 70만원 자동이체 → 남은 168만원이 한 달 예산.

이 168만원 안에서 식비·교통·통신·여가를 모두 쓰면 된다.

그것도 안 된다면 월세를 낮추거나 저축 목표를 잠시 줄이는 걸 선택해야 한다.

숫자가 명확해지면 결정이 쉬워진다.

💡 월급날 자동이체 설정 꿀팁

• 월급 들어오는 날 기준 +1일에 자동이체 걸기 (청약저축, 비상금 파킹통장, 적금 포함)

• “쓰고 남기는” 구조가 아니라 “먼저 빼고 남은 걸 쓰는” 구조로 전환

• 처음에 목표가 너무 높으면 실패하기 쉬움 — 조금 낮게 잡아도 꾸준히 하는 게 훨씬 낫다

결국 중요한 건 자기 숫자를 아는 것

50-30-20이 맞든 60-18-22가 맞든, 비율 자체보다 중요한 건 내 실제 지출을 한 번이라도 들여다보는 거다.

한 달 카드 내역서를 캡처해서 항목별로 분류해보면, 어디서 새는지가 보인다.

그것만 알아도 다음 달 예산이 저절로 잡힌다.

처음부터 완벽한 비율을 맞추려고 하지 않아도 된다.

월세 비율이 높아도, 저축이 10만원이어도 — 쓴 돈을 알고 있느냐, 모르고 있느냐가 훨씬 더 중요한 기준이다.

핵심 정리: 서울 자취 기준 현실 비율은 필수 지출 60% / 여가 18% / 저축 22% 수준이다.

월세는 실수령의 25% 이하로 유지하는 게 저축 여력 확보의 핵심이다.

저축은 금액을 먼저 정하고 월급날 바로 빼는 구조가 가장 효과적이다.

비율보다 내 숫자를 아는 것, 그게 시작이다.