입사 첫 달, 카드사에서 신용카드 발급 권유 문자가 쏟아졌다.

“연회비 무료, 첫 달 최대 3만원 캐시백” 같은 문구들. 솔직히 혹하지 않은 건 아니었다.

그런데 동시에 “신용카드는 빚이니까 쓰지 마라”는 말도 어디선가 들었던 터라, 뭘 써야 할지 판단이 안 됐다.

결론부터 말하면, 신용카드가 나쁜 게 아니라 상황에 따라 다르다는 게 정답이다.

그리고 사회초년생 기준으로는 꽤 명확한 선택 기준이 있다.

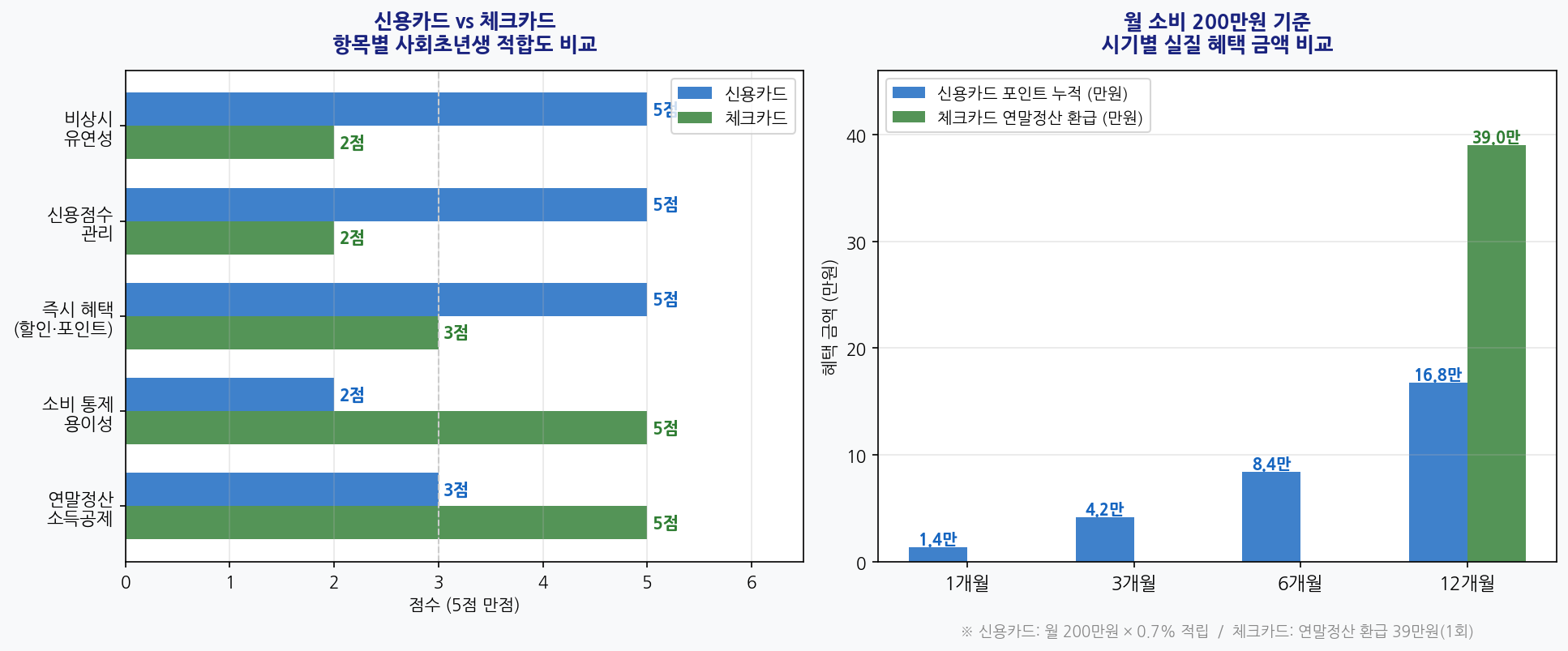

두 카드의 본질적 차이부터 짚고 가자

체크카드는 계좌 잔액에서 즉시 차감된다. 잔액 이상은 못 쓴다.

신용카드는 카드사가 일단 대신 결제하고, 다음 달에 청구서를 보낸다.

이 구조가 소비 통제와 혜택에 미치는 영향이 생각보다 크다.

| 구분 | 신용카드 | 체크카드 |

|---|---|---|

| 결제 방식 | 후불 (다음 달 청구) | 즉시 계좌 차감 |

| 연말정산 소득공제율 | 15% | 30% |

| 즉시 혜택 (할인·포인트) | 높음 (0.5~1.5%) | 낮음 (0~0.3%) |

| 신용점수 영향 | 정상 납부 시 상승 | 영향 거의 없음 |

| 과소비 위험 | 높음 (청구 전까지 실감 못 함) | 낮음 (잔액 실시간 확인) |

| 할부·비상 결제 | 가능 | 불가 (잔액 있어야 함) |

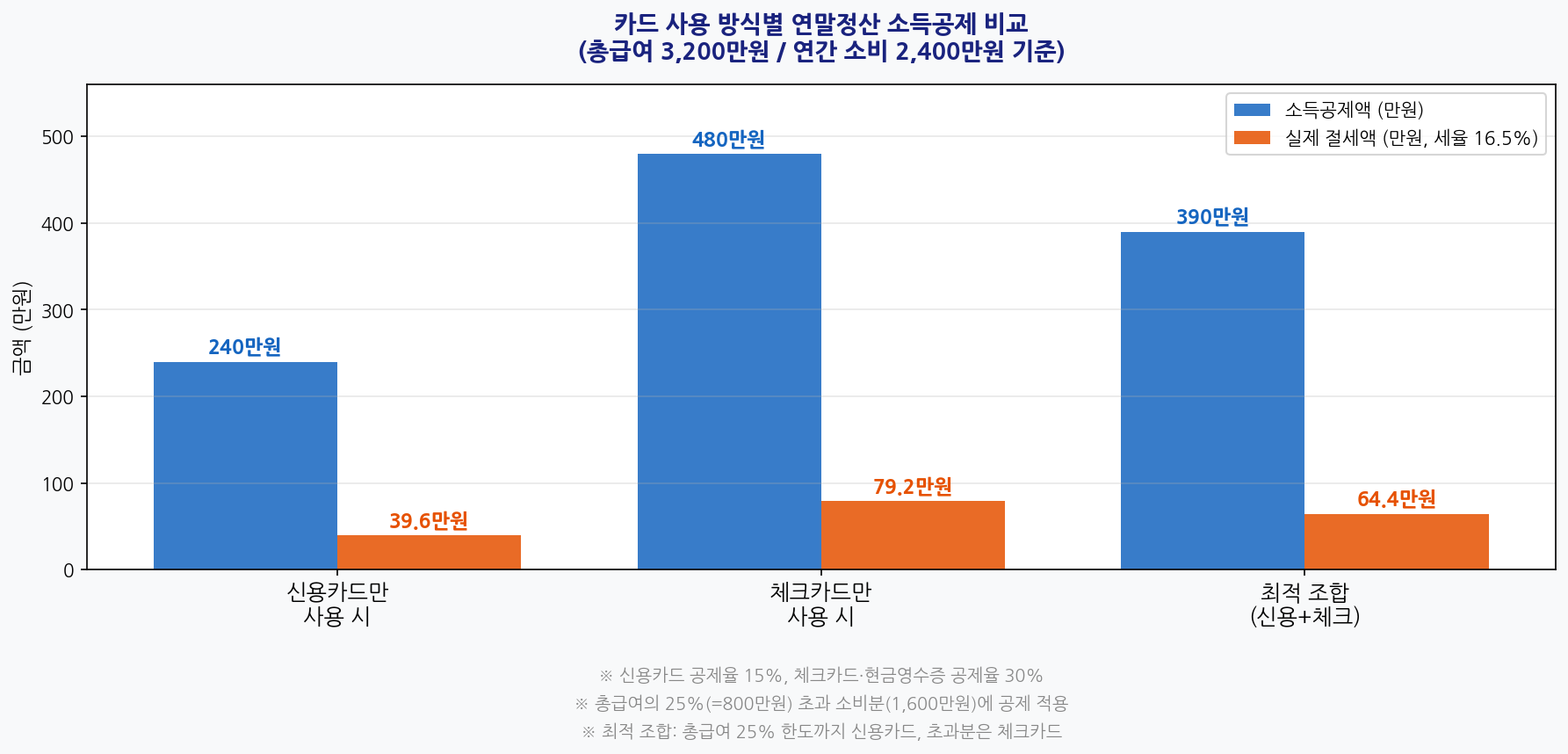

연말정산 소득공제, 체크카드가 2배 유리하다

연말정산에서 카드 소득공제를 받으려면 먼저 총급여의 25%를 초과해서 써야 한다.

초과한 금액에 대해 신용카드는 15%, 체크카드·현금영수증은 30%를 공제받는다.

공제율이 2배 차이가 난다는 게 핵심이다.

예를 들어 총급여 3,200만원인 직장인이 연간 2,400만원을 소비한다고 가정해보자.

총급여의 25%는 800만원이므로 초과 소비는 1,600만원이다.

- 신용카드만 사용 → 1,600만원 × 15% = 소득공제 240만원

- 체크카드만 사용 → 1,600만원 × 30% = 소득공제 480만원

여기에 세율 16.5%를 적용하면 실제 세금 환급 차이는 약 39만 6천원이다.

카드 종류 하나 바꿨을 뿐인데 연말에 40만원 가까이 더 돌려받는다는 얘기다.

그런데 여기서 의문이 생긴다. “그럼 무조건 체크카드가 낫는 거 아냐?”

실제로 계산해보면 꼭 그렇지도 않다. 신용카드 혜택도 무시할 수 없기 때문이다.

신용카드 혜택, 숫자로 얼마나 되나

신용카드의 핵심 장점은 즉각적인 할인과 적립이다.

체크카드는 결제 순간에 돌아오는 혜택이 거의 없지만,

신용카드는 결제 즉시 포인트가 쌓이거나 할인이 적용된다.

월 소비 200만원 기준으로 카드별 혜택을 직접 계산해봤다.

| 카드 예시 | 적립·할인율 | 월 혜택 금액 | 연간 혜택 |

|---|---|---|---|

| 현대카드 M (신용) | 1% 포인트 적립 | 2만원 | 24만원 |

| 삼성카드 taptap O (신용) | 0.7% 적립 (기본) | 1.4만원 | 16.8만원 |

| 카카오뱅크 체크카드 | 0.2% 적립 | 0.4만원 | 4.8만원 |

| 토스뱅크 체크카드 | 편의점 10% 할인 등 업종 특화 | 소비 패턴 따라 다름 | 5~12만원 내외 |

※ 2026년 5월 기준. 카드사 혜택은 수시 변경됨. 가입 전 공식 홈페이지 확인 필요.

신용카드 연간 혜택이 16~24만원 수준이라면, 체크카드 연말정산 추가 환급이 39만원인 것과 비교하면

단순 금액만 보면 체크카드가 우세한 경우가 많다.

하지만 여기서 변수가 하나 더 있다. 신용점수다.

신용카드가 체크카드보다 나은 결정적 이유 하나

사회초년생에게 신용점수는 앞으로 수십 년 동안 영향을 미친다.

전세 대출, 신용대출, 자동차 할부, 마이너스통장 모두 신용점수가 기준이 된다.

그런데 신용점수를 올리려면 신용 이력이 쌓여야 한다.

체크카드는 신용 거래가 아니라서 신용점수에 거의 영향을 주지 않는다.

반면 신용카드를 한 달도 빠짐없이 연체 없이 결제하면

신용 이력이 쌓이면서 점수가 꾸준히 오른다.

내가 입사 초반에 체크카드만 2년 쓰다가 신용카드로 처음 갈아탔을 때,

NICE 신용점수가 6개월 만에 720점대에서 790점대로 올랐다.

연체 한 번 없이 매달 꼬박 갚은 결과였다.

점수가 올라가니까 이후에 전세자금대출 금리가 같은 조건에서도 더 낮게 나왔다.

그럼 사회초년생은 어느 쪽을 써야 하나

정답은 하나만 고르는 게 아니라 두 카드를 역할에 맞게 분리해서 쓰는 것이다.

이걸 알았을 때 처음에는 “그냥 둘 다 쓰면 된다는 거야?” 싶었는데,

핵심은 무엇을 어떤 카드로 결제하느냐에 있다.

연말정산 카드 소득공제는 총급여의 25% 한도까지는 어느 카드를 써도 공제가 안 된다.

총급여 25% 초과분부터 공제가 시작된다.

그렇다면 최적 전략은 이렇다.

최적 카드 조합 전략 (총급여 3,200만원 기준)

① 연간 800만원(총급여 25%)까지 → 신용카드로 결제

이유: 어차피 공제 없으니 카드 포인트·할인 혜택 챙기기

② 연간 800만원 초과분 → 체크카드로 결제

이유: 30% 공제율 적용 → 같은 금액에서 2배 공제 효과

③ 신용카드는 매달 전액 일시불 결제

이유: 연체 없이 갚아야 신용점수 상승 효과, 이자 없음

월로 환산하면 신용카드로 약 67만원(=800만원÷12), 나머지 소비는 체크카드로 쓰면 된다.

고정 지출(구독 서비스, 교통카드 등)은 신용카드로 자동결제 걸어두고,

마트, 식재료, 식비 같은 일상 소비는 체크카드로 쓰는 방식이 자연스럽다.

소비를 통제하기 어렵다면 체크카드 먼저

위 전략이 교과서처럼 들릴 수 있다는 걸 안다.

신용카드를 처음 갖게 되면 한도만큼 써버리고 싶은 충동이 생긴다.

나도 첫 신용카드 나왔을 때 한 달에 50만원 더 썼다. 한도가 생기니까 ‘여유가 있는 것처럼’ 느껴져서.

그래서 솔직히 말하면, 입사 후 6개월은 체크카드만 써서 소비 패턴을 먼저 파악하는 게 낫다.

매달 생활비가 얼마나 나가는지 체크카드 내역으로 확인한 다음,

소비 총액이 어느 정도인지 감이 잡히면 그때 신용카드를 발급받아 병행하는 방식이

현실적으로 안전하다.

“신용카드는 무조건 안 된다”도 틀렸고, “신용카드로 포인트 쌓는 게 무조건 이득”도 틀렸다.

연체 한 번 하면 신용점수 하락 + 이자 발생으로 모든 혜택이 날아가 버린다.

신용카드를 쓸 거라면 월 결제액을 미리 예산으로 정해놓고 그 범위 안에서만 쓰는 게 전제 조건이다.

사회초년생 신용카드 선택 기준 3가지

신용카드를 발급받기로 했다면 아무 카드나 고르지 말고 다음 세 가지를 먼저 본다.

첫째, 연회비 대비 혜택이 실제로 맞는가.

연회비 3만원짜리 카드가 혜택이 좋아 보여도 내 소비 패턴과 맞지 않으면 혜택을 거의 못 받는다.

연회비 없는 카드부터 시작해서 1년 후 소비 내역을 보고 업그레이드하는 게 안전하다.

둘째, 내 소비가 집중되는 영역의 혜택이 있는가.

외식이 많으면 음식점 할인이 있는 카드, 대중교통을 많이 쓰면 교통카드 혜택이 있는 카드가 맞다.

마트 결제가 많으면 이마트·쿠팡 할인 카드. 범용 포인트 카드는 어중간하게 손해 보기 쉽다.

셋째, 전월 실적 조건을 채울 수 있는가.

카드 혜택은 대부분 전월 일정 금액 이상 결제 시에만 적용된다.

30만원 이상, 50만원 이상 같은 식이다. 이 조건을 못 채우면 혜택이 전혀 없는 카드가 된다.

내 월 소비가 어느 수준인지 체크카드 내역으로 먼저 파악하고 조건을 맞출 수 있는 카드를 고르는 게 낫다.

내가 처음에 했던 실수

첫 신용카드를 은행 창구에서 권해주는 걸 그냥 만들었다.

연회비 1만 5천원, 혜택은 전월 실적 50만원 이상 시 영화 1회 무료.

문제는 내가 영화를 잘 안 봐서 이 혜택을 1년에 두 번도 못 썼다.

연회비만 내고 혜택은 거의 못 받은 셈이었다.

1년 후에 내 소비 내역을 분석해보니 카페·편의점·대중교통이 지출 1위였다.

그때 카드를 바꿔서 카페 할인 + 교통 캐시백이 있는 카드로 갔더니

연간 실질 혜택이 7만원대에서 18만원대로 올랐다.

내 소비 패턴을 먼저 파악하는 게 카드 선택의 기본이라는 걸 그때 배웠다.

핵심 요약

신용카드 장점: 포인트·할인 혜택, 신용점수 관리, 비상 할부 가능

체크카드 장점: 연말정산 소득공제율 2배(30%), 과소비 방지

최적 전략: 총급여 25%까지는 신용카드 → 초과분은 체크카드

사회초년생 권장: 처음 6개월은 체크카드로 소비 패턴 파악 → 이후 병행

신용카드 발급 기준: ① 연회비 ② 내 소비 패턴 맞는 혜택 ③ 전월 실적 조건 충족 가능 여부