입사 초반에는 월급날이 그냥 기분 좋은 날이었다.

통장에 숫자가 늘어나는 게 반가워서 이것저것 사고, 며칠 지나면 ‘왜 벌써 이것밖에 없지?’ 하는 상황이 반복됐다.

문제는 돈이 부족한 게 아니라 월급날에 아무것도 안 했다는 것이었다.

루틴 없이 그냥 두면 돈은 알아서 사라진다. 나한테서만이 아니라 다 그렇더라.

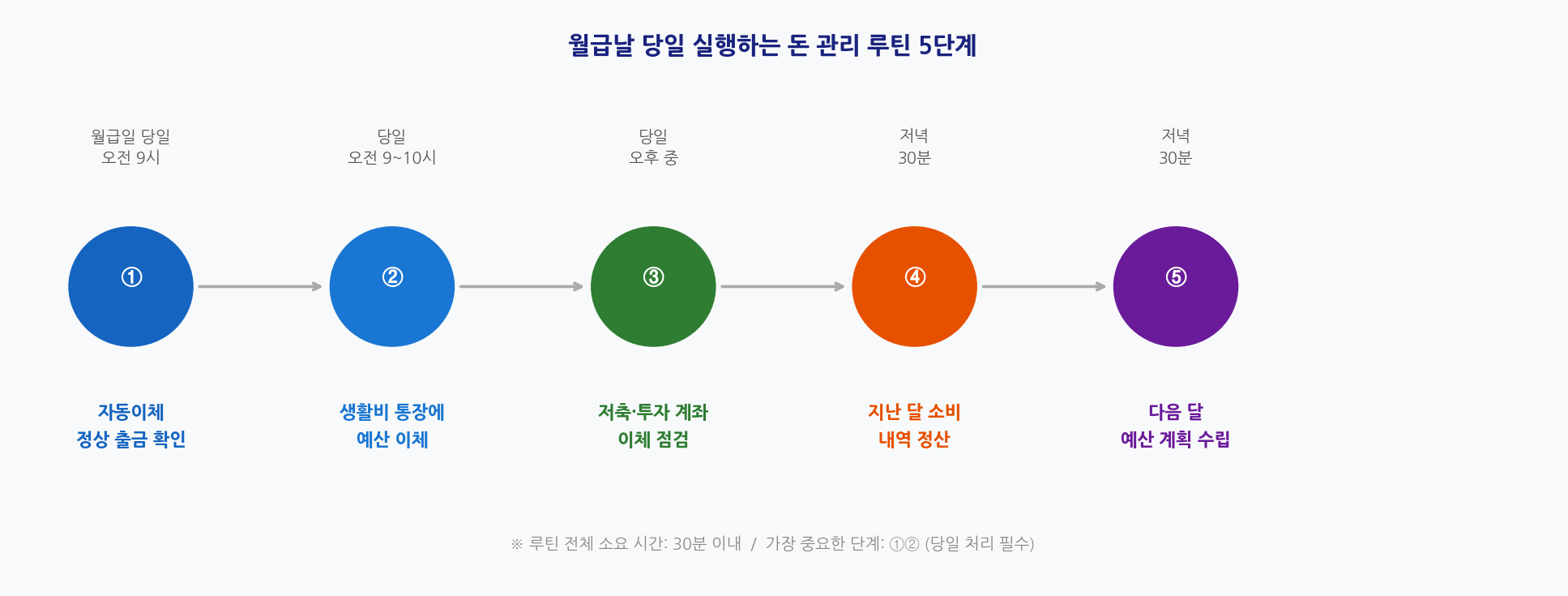

지금은 월급날에 30분짜리 루틴을 고정으로 돌린다.

딱 다섯 가지다. 특별한 것도, 복잡한 것도 없다.

그런데 이걸 시작한 이후로 월말에 통장이 텅 비는 일이 없어졌다.

루틴을 시작하기 전에: ‘남기기 저축’이 왜 안 되는가

돈 관리를 처음 시작할 때 가장 흔한 방식이 있다.

“이번 달에 쓰고 나서 남으면 저축하자.”

이걸 나는 3개월 해봤는데, 남는 돈이 생긴 적이 거의 없었다.

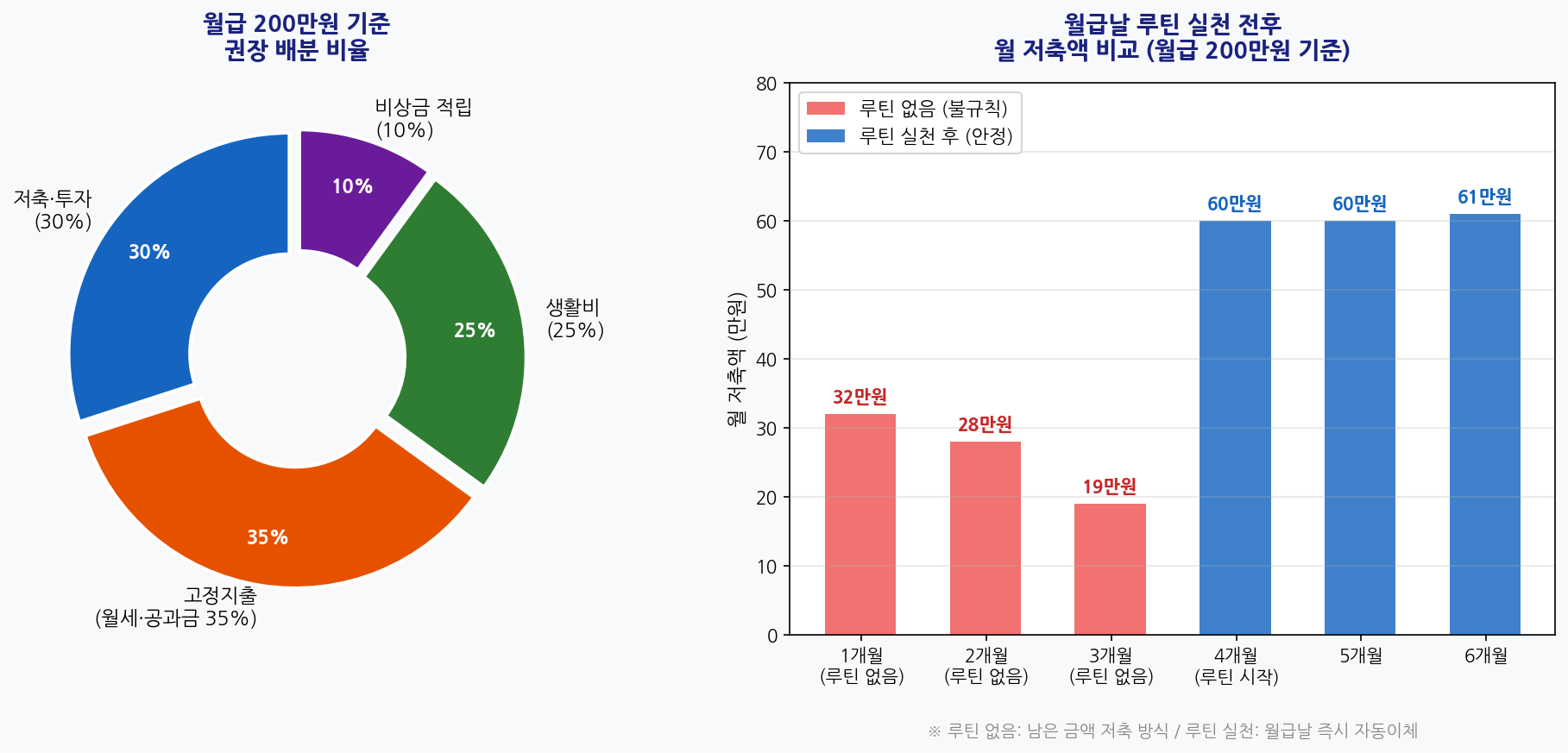

1개월 차 32만원, 2개월 차 28만원, 3개월 차 19만원 — 점점 줄었다.

이유는 간단하다. 지출에는 상한선이 없기 때문이다.

예산을 먼저 빼두지 않으면 소비는 계속 쓸 수 있는 만큼 늘어난다.

경제학에서 말하는 ‘파킨슨 법칙’이 그대로 적용된다.

“지출은 가용 소득만큼 늘어난다.”

반대로 월급날에 먼저 저축·투자 금액을 빼두면 나머지 금액으로만 한 달을 살게 된다.

심리적으로 그 금액이 ‘내 전체 예산’처럼 인식되기 때문에 소비가 자연스럽게 그 안에 맞춰진다.

루틴의 핵심은 바로 이 “먼저 빼고, 나머지로 살기”다.

루틴 ①: 자동이체 정상 출금 확인 (당일 오전, 5분)

월급이 들어오는 날, 내가 제일 먼저 하는 건 자동이체가 정상으로 빠져나갔는지 확인하는 것이다.

적금, IRP, 비상금 통장 이체, 월세 자동이체 등 미리 설정해둔 항목들이 오류 없이 처리됐는지 앱에서 확인한다.

소요 시간은 5분도 안 된다.

이게 왜 필요한가. 자동이체가 잔액 부족으로 실패하거나,

은행 오류로 중복 출금되는 경우가 생각보다 종종 있기 때문이다.

내가 직접 겪었던 건 적금 자동이체가 이체 실패 후 재시도로 같은 날 두 번 빠져나간 일이다.

뒤늦게 확인하면 이미 생활비를 써버려서 처리가 복잡해진다.

월급날 당일에 확인하면 문제가 생겨도 바로 고칠 수 있다.

확인해야 할 자동이체 항목 체크리스트

□ 월세·관리비 자동이체

□ 적금·청약 자동이체

□ IRP·연금저축 자동이체

□ 비상금 통장 이체

□ 보험료 자동이체

□ 정기구독 서비스 결제 (넷플릭스, 통신비 등)

루틴 ②: 생활비 통장에 예산 이체 (당일, 10분)

저축·고정지출이 빠져나간 금액을 확인한 다음, 이번 달 생활비를 별도 통장으로 직접 이체한다.

나는 생활비 통장을 월급 통장과 완전히 분리해뒀다.

월급 통장 잔액은 가급적 건드리지 않고, 생활비 통장에서만 카드 결제와 현금 지출이 나가도록 한다.

구체적인 숫자로 얘기하면, 서울 자취 기준 월급 200만원 실수령 기준으로

내 생활비 예산은 50만원으로 고정돼 있다. (월세는 별도 자동이체로 처리)

50만원이 생활비 통장에 들어오면 그 달의 식비·교통비·쇼핑·외식을 모두 거기서 쓴다.

50만원이 다 떨어지면 그달 추가 소비는 없다. 단순하지만 강력하다.

이 방법의 장점은 앱 가계부를 굳이 꼼꼼히 기록하지 않아도 된다는 점이다.

통장 잔액이 바로 ‘남은 예산’이 되기 때문에 실시간 확인이 쉽다.

“이번 달 얼마 남았지?” 할 때마다 앱을 열어서 분류별로 더할 필요 없이,

그냥 생활비 통장 잔액만 보면 된다.

| 항목 | 금액 (예시) | 이체 방식 |

|---|---|---|

| 월세 | 50만원 | 자동이체 (월급일 당일) |

| 적금 | 30만원 | 자동이체 |

| IRP·연금저축 | 20만원 | 자동이체 |

| 비상금 통장 | 10만원 | 자동이체 |

| 생활비 통장 | 50만원 | 수동 이체 (루틴 ②) |

| 여유·예비비 | 40만원 | 월급 통장에 유지 |

루틴 ③: 저축·투자 계좌 이체 점검 (당일, 5분)

자동이체가 다 빠져나간 다음, 저축과 투자 계좌 잔액을 한 번 훑어본다.

적금 잔액이 계획대로 쌓이고 있는지, IRP 계좌에 이달 분이 제대로 들어갔는지 확인한다.

이 단계에서 한 가지 더 체크하는 게 있다. 투자 계좌의 ETF나 주식 잔고 상태다.

매수·매도를 결정하는 게 아니라, 그냥 잔고가 어느 수준인지 월 1회 인식하는 것이다.

투자는 자주 들여다볼수록 충동 매매 확률이 높아진다.

월급날 딱 한 번만 보는 것으로 제한해두면 불필요한 조작을 줄일 수 있다.

저축·투자 점검 포인트

• 이번 달 적금 자동이체 정상 출금 여부 확인

• IRP·연금저축 입금 내역 확인

• 투자 계좌 총 평가액 기록 (간단히 메모만)

• 비상금 통장 잔액 확인 (목표 300만원 대비 현재 잔액)

루틴 ④: 지난 달 소비 내역 정산 (저녁, 15분)

월급날 저녁에 가장 집중해서 하는 부분이다. 지난 달 전체 소비 내역을 훑어보는 것.

앱 가계부가 없어도 카드 앱이나 토스, 카카오페이에서 ‘이번 달 사용 내역’을 그냥 스크롤하면 된다.

목표는 완벽한 분류가 아니라 이상한 소비가 없는지 한 번 눈에 담는 것이다.

실제로 이 루틴을 하면서 발견한 것들이 있다.

이미 쓰지 않는 OTT 정기결제가 두 달째 빠져나가고 있던 것.

편의점 결제가 한 달에 23번이라는 것 — 커피 한 잔씩이었는데 합산하면 4만 7천원.

이런 것들이 쌓이면 한 달에 10~15만원은 쉽게 새는 구멍이 된다.

정산의 핵심은 숫자를 정확히 분류하는 게 아니라 “이게 맞나?” 싶은 항목을 발견하는 것이다.

15분이면 충분하다. 완벽하게 하려다 오히려 안 하게 된다.

루틴 ⑤: 다음 달 예산 계획 수립 (저녁, 15분)

마지막으로 다음 달 특이 지출이 있는지 미리 확인한다.

생일이 있는 달, 여행 예정, 보험 연납 등 일회성 큰 지출이 있는 달은 미리 예비비를 더 비워둬야 한다.

이걸 미리 체크하지 않으면 생활비 50만원으로 잡았다가 생일 선물 사고 나서 한 달이 빠듯해진다.

나는 이걸 달력 앱에 메모로 남겨두는 방식으로 한다.

“5월: 친구 생일 선물 예상 3만원, 부모님 용돈 10만원”처럼.

그리고 다음 달 생활비 통장에 이체할 금액을 지난달보다 더 많거나 적게 조정한다.

이게 거창한 가계부 작성이 아니다. 큰 지출이 있는 달에만 생활비 이체액을 조금 더 넉넉하게 잡는 것,

그게 전부다. 5분짜리 작업인데 그달 말에 돈 모자라는 스트레스를 없애준다.

처음에 잘 안 됐던 부분

루틴을 처음 시작했을 때 가장 어려웠던 건 생활비 50만원 기준을 정하는 것이었다.

처음 달에 40만원으로 잡았다가 3주 만에 바닥났다.

월세 빼고 50만원도 사실 빠듯하다는 걸 그때 처음 깨달았다.

그래서 처음 1개월은 아무 예산도 정하지 말고 그냥 지출을 기록만 하는 걸 권한다.

한 달 데이터가 쌓이면 식비에 얼마 쓰는지, 교통비가 얼마인지 실제 수치가 나온다.

그 숫자를 기반으로 생활비 예산을 잡으면 처음부터 무리한 목표치를 설정하는 실수를 피할 수 있다.

두 번째로 어려웠던 건 루틴을 꾸준히 하는 것이었다.

월급날이 바쁜 날이거나 피곤한 날이면 “오늘은 그냥 넘어가자” 하게 된다.

나는 휴대폰에 월급날 알람을 두 개 만들어뒀다.

“오전 9시: 자동이체 확인”, “저녁 9시: 소비 정산 및 예산 설정”

알람이 없으면 루틴이 없는 것과 같다.

월급날 루틴 5가지 요약

| # | 루틴 | 소요 시간 | 핵심 목적 |

|---|---|---|---|

| ① | 자동이체 정상 출금 확인 | 5분 | 오류·중복출금 즉시 발견 |

| ② | 생활비 통장에 예산 이체 | 5분 | 소비 상한선 설정 |

| ③ | 저축·투자 계좌 이체 점검 | 5분 | 저축 진척도 월 1회 확인 |

| ④ | 지난 달 소비 내역 정산 | 15분 | 소비 구멍 발견 및 정기결제 점검 |

| ⑤ | 다음 달 예산 계획 수립 | 10분 | 큰 지출 미리 반영해 예비비 확보 |

합계 40분. 한 달에 한 번 40분을 투자하면 남은 29일을 덜 불안하게 살 수 있다.

돈이 부족한 게 아니라 관리가 없는 게 문제였다는 걸, 루틴을 시작하고 나서야 알았다.

마지막으로 한마디: 루틴은 완벽하게 할 필요가 없다.

5가지 중 2~3가지만 꾸준히 해도 충분히 효과가 있다.

처음부터 전부 다 하려다 하나도 못 하는 것보다,

자동이체 확인과 생활비 이체 두 가지만이라도 월급날마다 고정으로 하는 게 훨씬 낫다.